เผยแพร่เมื่อ 29 พ.ค. 2569

อยากมีบ้านหลังแรกต้องรู้ ซื้อบ้านหลังแรกต้องเตรียมอะไรบ้าง?

Highlight

- ฝันอยากมี “บ้านหลังแรก” เป็นของตัวเอง แต่ไม่รู้จะเริ่มยังไง?

- ซื้อบ้านหลังแรก ต้องรู้อะไรบ้าง?

- รู้จักตัวเองก่อนเริ่มซื้อบ้าน ต้องพิจารณาอะไรบ้าง?

- ประเภทที่อยู่อาศัย เลือกแบบไหนให้เหมาะกับเรา?

- เปรียบเทียบประเภทที่อยู่อาศัย แบบไหนเหมาะกับซื้อบ้านหลังแรก?

- ขั้นตอนการซื้อบ้านฉบับมือใหม่ ทำตามได้จริงมีอะไรบ้าง?

- มีข้อควรระวังและค่าใช้จ่ายแฝงอะไรบ้างที่คนซื้อบ้านต้องรู้

การตัดสินใจเป็นเจ้าของบ้านสักหลังถือเป็นก้าวสำคัญ แต่ก่อนที่จะก้าวไปสู่การซื้อบ้าน ควรทำความเข้าใจองค์ประกอบต่าง ๆ อย่างรอบด้านก่อนยื่นกู้ซื้อบ้านหลังแรก เพราะการซื้อบ้านไม่ได้จบลงแค่วันที่เราเซ็นสัญญารับกุญแจ แต่หมายถึงภาระผูกพันทางการเงินระยะยาวที่เราต้องรับผิดชอบไปอีก 20-30 ปี การเตรียมความพร้อมอย่างรัดกุมจะช่วยให้เรามีบ้านในฝันได้ตามที่ต้องการอย่างราบรื่น ไม่สะดุด และไม่สร้างภาระที่หนักเกินไปในอนาคต

ฝันอยากมี “บ้านหลังแรก” เป็นของตัวเอง แต่ไม่รู้จะเริ่มยังไง?

ความต้องการมีที่อยู่อาศัยที่มั่นคงเป็นหนึ่งในปัจจัยสี่ที่สำคัญ แต่สำหรับมือใหม่ที่เพิ่งเริ่มต้นศึกษาขั้นตอนการซื้อบ้าน ที่ดูซับซ้อนและมีรายละเอียดมากมายมักทำให้หลายคนเกิดความท้อแท้และถอดใจก่อนจะซื้อ ความกังวลใจที่หลาย ๆ คนกลัวคือ กลัวว่าจะกู้ไม่ผ่าน ไม่รู้ว่าต้องเตรียมเงินก้อนใหญ่แค่ไหน หรือกังวลลึก ๆ ว่าจะผ่อนไม่ไหวในระยะยาว บทความนี้จะมาสรุปขั้นตอนการซื้อบ้านแบบ Step-by-Step ตั้งแต่การประเมินรายได้ การเลือกทำเลที่ตั้ง ไปจนถึงวันโอนกรรมสิทธิ์ เพื่อให้การซื้อบ้านหลังแรกเป็นเรื่องง่ายสำหรับทุกคน

ซื้อบ้านหลังแรก ต้องรู้อะไรบ้าง?

การซื้อบ้าน คือ การสร้างสินทรัพย์ระยะยาวที่มีมูลค่าสูงและผูกพันภาระหนี้ที่ยาวนานถึง 20-30 ปี ซึ่งมีความแตกต่างจากการเช่าที่จ่ายเงินแล้วจบกันไปในแต่ละเดือน เพราะการซื้อบ้านเปรียบเสมือนการออมเงินในรูปแบบอสังหาริมทรัพย์ ที่ช่วยสร้างความมั่นคงในระยะยาว อย่างไรก็ตาม หลักสำคัญที่สุดในการซื้อบ้าน คือ การประเมินความสามารถในการผ่อนชำระของตัวเราเอง เราไม่ควรตัดสินใจเพียงเพราะว่าอยากได้ แต่ต้องประเมินตามความเป็นจริงว่าจ่ายไหวแค่ไหน โดยมีกฎเหล็กทางการเงินที่ต้องจำไว้ คือ ภาระหนี้รวมต่อเดือนทั้งหมดไม่ควรเกิน 40% ของรายได้ ซึ่งเป็นเพดานสูงสุดที่ธนาคารยอมรับ อย่างไรก็ตาม แนะนำให้รักษาภาระหนี้ไว้ที่ 30–35% เพื่อให้ยังมีสภาพคล่องเพียงพอสำหรับค่าใช้จ่ายฉุกเฉินและการออมในชีวิตประจำวัน

รู้จักตัวเองก่อนเริ่มซื้อบ้าน ต้องพิจารณาอะไรบ้าง?

Before ที่จะเดินเข้าไปดูโครงการบ้าน หรือยื่นเอกสารขอสินเชื่อกับธนาคาร เราต้องกลับมาสำรวจและประเมินความพร้อมของตนเองใน 3 ด้านหลัก ๆ ดังต่อไปนี้

ความมั่นคงทางรายได้

รายได้ถือเป็นปัจจัยสำคัญที่ต้องพิจารณาตั้งแต่แรก ๆ เพราะธนาคารจะพิจารณาความสามารถในการชำระหนี้ของเราเป็นอันดับแรก ดังนั้นเราต้องมีแหล่งที่มาของรายได้ที่ชัดเจน มั่นคง และสามารถตรวจสอบได้ ไม่ว่าจะเป็นสลิปเงินเดือน หนังสือรับรองเงินเดือน หรือหลักฐานการเดินบัญชีที่มีเงินเข้าอย่างสม่ำเสมอ โดยปกติธนาคารจะขอดูเอกสารเหล่านี้ย้อนหลังประมาณ 6 เดือน ถึง 1 ปี เพื่อประเมินความมั่นคงในอาชีพของเรา

เช็กสถานะเครดิตบูโร

ก่อนที่สถาบันการเงินจะปล่อยกู้ให้เรา ธนาคารจะตรวจสอบสถานะเครดิตบูโรอย่างละเอียดเพื่อดูว่าเรามีวินัยในการชำระหนี้ดีแค่ไหน มีประวัติการจ่ายล่าช้า หรือมีหนี้เสียค้างชำระ (NPL) หรือไม่ หากเรามีประวัติการเงินที่ดี โอกาสที่จะได้รับการอนุมัติสินเชื่อในอัตราอัตราดอกเบี้ยที่ดีก็จะมีสูงขึ้นตามไปด้วย

เตรียมเงินค่าใช้จ่ายก้อนแรก

แม้ว่าตามหลักเกณฑ์ LTV ของธนาคารแห่งประเทศไทย (ธปท.) จะเปิดโอกาสให้ผู้ซื้อบ้านหลังแรกสามารถกู้ได้สูงสุด 100% สำหรับบ้านราคาไม่เกิน 10 ล้านบาท และสูงสุด 90% สำหรับบ้านราคาเกิน 10 ล้านบาท แต่การมีเงินก้อนสำรองไว้ถือเป็นเรื่องจำเป็นอย่างยิ่ง เราควรมีเงินเก็บสำรองไว้อย่างน้อย 10-15% ของราคาบ้าน เพื่อเตรียมไว้สำหรับเป็นเงินดาวน์และค่าใช้จ่ายต่าง ๆ ในวันโอนกรรมสิทธิ์ เช่น ค่าจดจำนอง ค่าธรรมเนียมการโอน ค่าส่วนกลางล่วงหน้า รวมถึงค่าตกแต่งและซื้อเฟอร์นิเจอร์เข้าบ้านใหม่

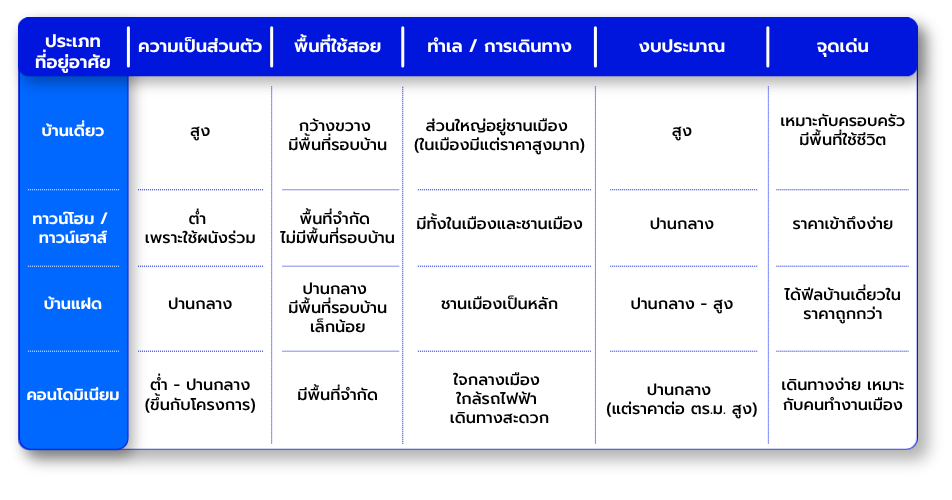

ประเภทที่อยู่อาศัย เลือกแบบไหนให้เหมาะกับเรา?

ที่อยู่อาศัยในปัจจุบันมีให้เลือกหลากหลายประเภท ซึ่งแต่ละประเภทก็มีจุดเด่นและข้อจำกัดที่แตกต่างกันออกไป การเลือกประเภทบ้านให้ตรงกับไลฟ์สไตล์จะช่วยให้เราอยู่อาศัยได้อย่างมีความสุข

บ้านเดี่ยว

บ้านเดี่ยวเป็นที่อยู่อาศัยที่มีพื้นที่กว้างขวาง มีบริเวณรอบบ้านให้จัดสวนหรือทำกิจกรรม และให้ความเป็นส่วนตัวสูงมากเนื่องจากไม่มีผนังด้านใดติดกับเพื่อนบ้านเลย บ้านประเภทนี้เหมาะสำหรับครอบครัวขนาดใหญ่ หรือครอบครัวที่มีผู้สูงอายุและสัตว์เลี้ยง แต่ก็แลกมาด้วยระดับราคาที่ค่อนข้างสูง และทำเลที่ตั้งมักจะขยับออกไปอยู่บริเวณชานเมือง

ทาวน์โฮม / ทาวน์เฮาส์

ทาวน์โฮม หรือ ทาวน์เฮาส์ เป็นบ้านที่ปลูกสร้างเรียงติดกันโดยใช้ผนังร่วมกัน มีจุดเด่นคือราคาที่จับต้องได้ง่ายและให้พื้นที่ใช้สอยที่คุ้มค่าเมื่อเทียบกับราคา เหมาะสำหรับครอบครัวเริ่มต้น หรือคนที่กำลังมองหา บ้านหลังแรก อย่างไรก็ตาม อาจมีข้อจำกัดในเรื่องของพื้นที่จอดรถที่อาจเกิดปัญหาการจอดรถขวางหน้าบ้าน และอาจมีเสียงรบกวนจากเพื่อนบ้านที่ใช้ผนังติดกันได้ง่ายกว่า

บ้านแฝด

บ้านแฝดถือเป็นทางเลือกที่อยู่ตรงกลางระหว่างบ้านเดี่ยวและทาวน์โฮม โดยมีลักษณะเป็นบ้านที่ ใช้ผนังร่วมกับบ้านข้างเคียงเพียง 1 ด้าน ทำให้ยังได้พื้นที่รอบบ้านทั้ง 3 ด้านที่เหลือไว้ใช้งาน เหมาะสำหรับครอบครัวที่ต้องการพื้นที่ใช้สอยมากกว่าทาวน์โฮม ต้องการความเป็นส่วนตัวที่เพิ่มขึ้น ในระดับราคาที่ยังต่ำกว่าบ้านเดี่ยว

คอนโดมิเนียม

คอนโดมิเนียมเป็นที่อยู่อาศัยแนวดิ่งที่มีจุดเด่นที่ทำเลที่ตั้ง ซึ่งมักอยู่ใจกลางเมืองหรือใกล้แนวรถไฟฟ้า ทำให้การเดินทางสะดวกสบาย พร้อมสิ่งอำนวยความสะดวกส่วนกลางที่ครบครัน เช่น สระว่ายน้ำ ฟิตเนส ระบบรักษาความปลอดภัย เหมาะกับไลฟ์สไตล์คนโสด หรือคนวัยทำงานที่ต้องการความคล่องตัว อย่างไรก็ตาม ผู้ซื้อควรคำนึงถึงค่าใช้จ่ายแฝง ได้แก่ ค่าส่วนกลางรายปี และเงินกองทุนสำรองส่วนกลางที่ต้องชำระในวันโอน นอกจากนี้ ควรตรวจสอบด้วยว่าโครงการเป็น ระบบ Freehold (กรรมสิทธิ์เต็ม) หรือ Leasehold (เช่าระยะยาว) ซึ่งมีผลต่อสิทธิ์การถือครองระยะยาวอย่างมีนัยสำคัญ

เปรียบเทียบประเภทที่อยู่อาศัย แบบไหนเหมาะกับซื้อบ้านหลังแรก?

ขั้นตอนการซื้อบ้านฉบับมือใหม่ ทำตามได้จริงมีอะไรบ้าง?

Step 1 ตั้งงบประมาณและประเมินวงเงินกู้

เริ่มต้นด้วยการประเมินว่าเราสามารถกู้ได้เท่าไหร่ โดยใช้สูตรคำนวณง่าย ๆ คือ ภาระหนี้รวมทุกประเภทต้องไม่เกิน 40% ของรายได้รวมต่อเดือน เช่น มีรายได้ 50,000 บาท/เดือน ค่างวดบ้านรวมกับหนี้อื่น ๆ ทั้งหมดต้องไม่เกิน 20,000 บาท/เดือน

Step 2 เคลียร์หนี้เดิมและเดินบัญชี

จัดการปิดยอดบัตรเครดิตหรือสินเชื่อส่วนบุคคลที่ไม่จำเป็น เพื่อลดภาระหนี้เดิม และเดินบัญชีธนาคารให้ดูสวยงามและมีเงินเข้าสม่ำเสมออย่างน้อย 6 เดือน

Step 3 เลือกทำเลและโครงการ

Before จะเลือกโครงการใด ควรลงไปดูพื้นที่จริง เพื่อสำรวจโครงการ สภาพแวดล้อม ทิศทางลมและแดด ความสะดวกในการเดินทาง และศักยภาพในการเติบโตของทำเลนั้น ๆ ในอนาคต

Step 4 จองบ้านและทำสัญญาจะซื้อจะขาย

เมื่อเจอบ้านหลังแรกที่ถูกใจ ให้ทำการวางเงินจองและทำสัญญาจะซื้อจะขาย โดยต้องอ่านเงื่อนไขการคืนเงินจองให้ละเอียด และตรวจสอบว่าสัญญาระบุเงื่อนไข "กู้ไม่ผ่านคืนเงินเต็มจำนวน" ไว้อย่างชัดเจนหรือไม่ ก่อนเซ็น

Step 5 ยื่นกู้สินเชื่อบ้าน

เตรียมเอกสารให้พร้อม แนะนำให้ยื่นขอสินเชื่อพร้อมกันอย่างน้อย 3 ธนาคาร เพื่อนำข้อเสนออัตราดอกเบี้ยและวงเงินที่ได้รับอนุมัติมาเปรียบเทียบกัน เพื่อให้ได้ตัวเลือกที่คุ้มค่าที่สุด

Step 6 ประเมินราคาทรัพย์สิน

ธนาคารจะส่งบริษัทประเมินเข้าไปตรวจสอบและประเมินมูลค่าบ้านที่เราจะซื้อ เพื่อนำมาใช้เป็นเกณฑ์ในการเคาะวงเงินอนุมัติสินเชื่อจริง

Step 7 เปรียบเทียบผลอนุมัติ

เลือกธนาคารที่ให้ข้อเสนอคุ้มค่าที่สุด โดยเช็กทั้งอัตราดอกเบี้ย วงเงินกู้ที่ได้ และเงื่อนไขประกัน MRTA ที่เราพึงพอใจ เพื่อให้ได้แผนการผ่อนชำระที่เหมาะสมกับเรา

Step 8 ตรวจรับบ้าน

Before โอนกรรมสิทธิ์ ต้องทำการตรวจรับบ้านอย่างละเอียด แนะนำให้จ้างวิศวกรหรือบริษัทรับจ้างตรวจบ้านที่มีความเชี่ยวชาญ และห้ามเซ็นรับโอนเด็ดขาดหากบ้านยังมีจุดบกพร่องที่ยังไม่ได้รับการแก้ไข

Step 9 โอนกรรมสิทธิ์และย้ายเข้า

เตรียมแคชเชียร์เช็คสำหรับจ่ายค่าธรรมเนียมต่าง ๆ ณ กรมที่ดิน เมื่อโอนเสร็จสิ้นก็ดำเนินการเรื่องย้ายชื่อเข้าทะเบียนบ้าน ขอเปลี่ยนชื่อผู้ใช้มิเตอร์น้ำและไฟฟ้า และเตรียมตัวย้ายเข้าบ้านใหม่ได้เลย

มีข้อควรระวังและค่าใช้จ่ายแฝงอะไรบ้างที่คนซื้อบ้านต้องรู้

การซื้อบ้านหลังแรก มักมีรายละเอียดปลีกย่อยที่มือใหม่อาจคาดไม่ถึง ทำให้ต้องศึกษารายละเอียดต่าง ๆ ให้รอบคอบ โดยเฉพาะข้อควรระวังและค่าใช้จ่ายแฝง ไปดูกันว่ามีเรื่องอะไรที่ต้องระวัง และต้องเตรียมรับมืออย่างไร

อย่าลืมเตรียม “เงินวันโอน”

นอกจากค่าทำสัญญาแล้ว ในวันโอนกรรมสิทธิ์ ณ กรมที่ดิน จะมีค่าใช้จ่ายก้อนใหญ่รอเราอยู่ เช่น ค่าธรรมเนียมการจดจำนอง (1% ของวงเงินกู้) ค่าธรรมเนียมการโอนกรรมสิทธิ์ (2% ของราคาประเมิน ซึ่งมักจะแบ่งจ่ายกับผู้ขายคนละ 1% หรือขึ้นอยู่กับการตกลง) รวมถึงค่าใช้จ่ายที่ต้องชำระให้โครงการ เช่น ค่าส่วนกลางล่วงหน้า ค่าประกันมิเตอร์น้ำ-ไฟฟ้า เราจึงต้องเตรียมเงินสดสำรองเผื่อไว้สำหรับส่วนนี้ด้วย

ที่มา: กรมที่ดิน

อย่าก่อหนี้เพิ่มระหว่างรออนุมัติ

ข้อผิดพลาดร้ายแรงของคนซื้อบ้านหลังแรก คือ การสร้างหนี้ก้อนใหม่ในระหว่างที่ธนาคารกำลังพิจารณาสินเชื่อ เช่น การไปรูดบัตรเครดิตซื้อเฟอร์นิเจอร์ชิ้นใหญ่ หรือการไปทำเรื่องผ่อนรถยนต์คันใหม่ การกระทำเช่นนี้จะทำให้ภาระหนี้ (DSR) ของเราเพิ่มสูงขึ้นกะทันหัน ซึ่งอาจส่งผลให้ธนาคารปรับลดวงเงินกู้ลง หรือร้ายแรงที่สุดคืออาจทำให้ผลการกู้ถูกปฏิเสธได้

อย่าลืมอัตราดอกเบี้ยโปรโมชันมักถูกแค่ 3 ปีแรก

สินเชื่อบ้านส่วนใหญ่มักจะจัดโปรโมชันอัตราดอกเบี้ยพิเศษในลักษณะคงที่ (Fixed Rate) ให้ต่ำเป็นพิเศษในช่วง 1-3 ปีแรกเท่านั้น หลังจากนั้นอัตราดอกเบี้ยจะถูกปรับเป็นแบบลอยตัว ซึ่งจะทำให้ค่างวดผ่อนบ้านกระโดดสูงขึ้น ดังนั้น เราจึงต้องเตรียมวางแผนล่วงหน้าสำหรับการขอลดอัตราดอกเบี้ยกับธนาคารเดิม (Retention) หรือการย้ายไปรีไฟแนนซ์ (Refinance) กับธนาคารใหม่เมื่อผ่อนครบ 3 ปี เพื่อรักษาอัตราดอกเบี้ยให้อยู่ในระดับที่ต่ำและประหยัดค่าใช้จ่ายในระยะยาว

การซื้อบ้านหลังแรกอาจดูเป็นเรื่องใหญ่ที่มีรายละเอียดและขั้นตอนมากมาย แต่หากเรามีการวางแผนที่รัดกุม ประเมินกำลังทรัพย์ของตนเองอย่างรอบคอบ และทำความเข้าใจขั้นตอนการซื้อบ้านอย่างละเอียด การมีบ้านเป็นของตัวเองก็ไม่ใช่เรื่องยากเกินเอื้อม อย่างไรก็ตาม หากการขอสินเชื่อแบบเดิมยังเป็นอุปสรรค อยากมีบ้านแต่ไม่พร้อมกู้ธนาคาร JUZMATCH (จัซแมทช์) พร้อมทลายทุกข้อจำกัดด้วยโซลูชันเช่าเพื่อซื้อ ช่วยให้คุณเป็นเจ้าของบ้านหลังแรกได้ง่ายขึ้น พร้อมสร้างความมั่นคงทางการเงินในระยะยาวได้ด้วย

คำถามที่พบบ่อย

Q: เงินเดือน 15,000 - 20,000 บาท ซื้อบ้านหลังแรกได้ไหม?

A: สามารถซื้อได้แน่นอน โดยหลักการแล้วธนาคารจะประเมินให้เราผ่อนหนี้ได้ประมาณ 40% ของรายได้ ซึ่งเงินเดือนระดับนี้จะสามารถผ่อนบ้านได้ประมาณ 6,000 - 8,000 บาทต่อเดือน หากคำนวณเป็นวงเงินกู้จะสามารถกู้ซื้อที่อยู่อาศัยในราคาประมาณ 1 - 1.5 ล้านบาท ซึ่งอาจจะเป็นทาวน์เฮาส์มือสอง คอนโดมิเนียม หรือโครงการบ้านล้านหลังของภาครัฐได้

Q: ขั้นตอนการซื้อบ้านใช้เวลานานเท่าไหร่ ตั้งแต่จองจนถึงโอน?

A: โดยปกติแล้วกระบวนการทั้งหมดจะใช้เวลาประมาณ 1-2 เดือน เริ่มตั้งแต่การเตรียมเอกสาร ยื่นขอสินเชื่อ รอธนาคารอนุมัติ ส่งเจ้าหน้าที่มาประเมินราคาทรัพย์สิน ไปจนถึงการตรวจรับบ้านและนัดหมายวันโอนกรรมสิทธิ์ ณ กรมที่ดิน ทั้งนี้ระยะเวลาอาจสั้นหรือยาวกว่านี้ขึ้นอยู่กับความพร้อมของเอกสารผู้กู้และการดำเนินการของแต่ละธนาคาร

Q: กู้ไม่ผ่าน เกิดจากสาเหตุอะไรบ้าง และแก้ไขอย่างไร?

A: สาเหตุหลักที่ทำให้กู้ไม่ผ่านมักเกิดจากภาระหนี้สินเดิมที่สูงเกินไป (DSR เกินเกณฑ์) มีประวัติการชำระหนี้ล่าช้าในเครดิตบูโร หรือรายได้ไม่สม่ำเสมอและไม่สามารถตรวจสอบได้ วิธีแก้ไขคือต้องเริ่มจากการปิดหนี้บัตรเครดิตหรือสินเชื่อก้อนเล็ก ๆ ให้หมด เพื่อลดภาระหนี้ รักษาประวัติการจ่ายเงินให้ตรงเวลา และพยายามเดินบัญชีธนาคารให้ดูน่าเชื่อถืออย่างน้อย 6 เดือนก่อนยื่นกู้ใหม่ หรืออาจหาผู้กู้ร่วมที่มีรายได้มั่นคงมาช่วยเพิ่มความน่าเชื่อถือ

Q: ต้องมีเงินเก็บขั้นต่ำเท่าไหร่ ถึงจะเริ่มซื้อบ้านได้?

A: เพื่อความปลอดภัยทางการเงิน ควรมีเงินเก็บสำรองไว้อย่างน้อย 10-20% ของราคาบ้านที่ตั้งใจจะซื้อ เงินก้อนนี้จะถูกแบ่งไปใช้สำหรับจ่ายค่าทำสัญญาให้กับโครงการ และใช้ครอบคลุมค่าธรรมเนียมต่าง ๆ ในวันโอนกรรมสิทธิ์ รวมถึงใช้เป็นค่าใช้จ่ายในการย้ายเข้าและซื้อเฟอร์นิเจอร์ชิ้นสำคัญ การมีเงินเก็บสำรองจะช่วยลดความตึงเครียดทางการเงินในช่วงแรกของการมีบ้านได้มาก

Q: ซื้อบ้านมือหนึ่ง vs มือสอง แบบไหนดีกว่าสำหรับมือใหม่?

A: บ้านมือหนึ่งมีข้อดี คือ ได้บ้านสภาพใหม่เอี่ยม ไม่ต้องซ่อมแซมในช่วงแรก มีการรับประกันงานโครงสร้างจากโครงการ ในขณะที่บ้านมือสอง มีข้อดี คือ มักจะได้ทำเลที่ดีกว่าในราคาที่ถูกกว่า ได้เห็นสภาพแวดล้อมและเพื่อนบ้านของจริงก่อนซื้อ ส่วนวงเงินกู้ทั้งบ้านมือหนึ่งและมือสองสามารถกู้ได้สูงสุด 100% สำหรับบ้านราคาไม่เกิน 10 ล้านบาท ตามเกณฑ์ LTV ของ ธปท. อย่างไรก็ตาม บ้านมือสองมีข้อควรระวัง คือ ธนาคารปล่อยกู้ตามราคาประเมินของกรมที่ดิน ซึ่งมักต่ำกว่าราคาตลาด ผู้ซื้อจึงอาจต้องเตรียมเงินส่วนต่างระหว่างราคาซื้อขายกับวงเงินที่กู้ได้จ่ายเพิ่มเองด้วย การเลือกจึงขึ้นอยู่กับงบประมาณและความชื่นชอบส่วนบุคคลเป็นหลัก

ป้ายกำกับ:

บทความอื่นๆ

Mega Trend คืออะไร? สรุปเทรนด์ลงทุนจาก JUZMATCH Investor Club 2025 Highlight Mega Trend คืออะไร?...

วิเคราะห์อสังหาริมทรัพย์ รายงานความต้องการที่อยู่อาศัยที่แท้จริง โดย JUZMATCH Highlight สถิติอสั...

ซื้อบ้านใหม่หรือมือสองดี? เทียบความคุ้มค่าก่อนตัดสินใจ Highlight บ้านมือ 2 กับมือ 1 ต่างกันอย่าง...