เผยแพร่เมื่อ 4 มิ.ย. 2569

มีเงิน 1 แสน ลงทุนอะไรดี? ให้ได้ผลตอบแทนดี ปลอดภัยจากความผันผวน

Highlight

- 3 คำถามแรกที่ต้องตอบให้ได้ ก่อนตัดสินใจลงทุน มีอะไรบ้าง?

- มีเงิน 1 แสน ลงทุนอะไรดี? 7 ทางเลือกตามระดับความเสี่ยง

- ลงทุนอสังหาฯ ด้วยเงิน 1 แสน ทำได้จริงหรือ?

- ตารางเปรียบเทียบ ทางเลือกการลงทุนด้วยเงิน 1 แสน

- 5 เคล็ดลับลงทุนสำหรับมือใหม่ ให้เงิน 1 แสนงอกเงย ทำยังไง?

ท่ามกลางสภาวะเศรษฐกิจที่มีความผันผวนสูง การถือเงินสดไว้ในบัญชีออมทรัพย์เพียงอย่างเดียวอาจไม่ใช่ทางเลือกที่ดี เพราะอำนาจซื้อของเงินจะลดลงเรื่อย ๆ จากผลกระทบของเงินเฟ้อที่พุ่งสูงขึ้น การปล่อยให้เงินเย็นนอนนิ่งอยู่ในบัญชีแม้จะมีความปลอดภัย แต่ทำให้มูลค่าของเงินหายไปตามกาลเวลา ดังนั้นการวางแผนนำเงินก้อนมาต่อยอดจึงเป็นการลงทุนเพื่อสร้างโอกาสในการทำกำไร และรักษาความมั่งคั่งให้คงอยู่ หลายคนอาจเริ่มตั้งคำถามว่า มีเงิน 1 แสน ลงทุนอะไรดี เพื่อให้เงินก้อนนี้ไม่ถูกเงินเฟ้อกัดเซาะ แต่การจะหาคำตอบว่า มีเงิน 100,000 ลงทุนอะไรดี ให้งอกเงยหรือช่วยสร้างอิสรภาพทางการเงินในระยะยาวนั้น จำเป็นต้องอาศัยทั้งความรู้ ความเข้าใจ และกลยุทธ์ที่เหมาะสมกับสถานการณ์โลกที่เปลี่ยนแปลงไปอย่างรวดเร็ว

3 คำถามแรกที่ต้องตอบให้ได้ ก่อนตัดสินใจลงทุน มีอะไรบ้าง?

Before ที่จะนำเงิน 1 แสนแรกไปลงทุนในสินทรัพย์ใดก็ตาม เราจำเป็นต้องสำรวจตัวเองเพื่อให้เห็นภาพรวมของเป้าหมายที่ชัดเจนก่อนเสมอ การตอบคำถามพื้นฐาน 3 ข้อเหล่านี้จะช่วยให้เราสามารถจำกัดตัวเลือกที่เหมาะสมกับเราที่สุด โดยไม่ต้องเสียเวลาไปกับการลองผิดลองถูกในทางที่ไม่ใช่สำหรับเรา

- Q1 : เป้าหมายในการลงทุนคืออะไร?

การทำความเข้าใจเป้าหมายในการลงทุน ช่วยให้เราสามารถเลือกรูปแบบในการลงทุนได้อย่างเหมาะสม ว่าต้องการเก็บเงินก้อนในระยะยาว สร้างรายได้เสริมแบบ Passive Income ในทุก ๆ เดือน หรือต้องการนำเงินไปต่อยอดเพื่อขยายธุรกิจเดิมที่มีอยู่ - Q2 : รับความเสี่ยงได้แค่ไหน?

การลงทุนทุก ๆ ประเภทมีความเสี่ยงที่แตกต่างกัน ทั้งความเสี่ยงต่ำ ที่เน้นรักษาเงินต้นให้ปลอดภัยที่สุด ความเสี่ยงปานกลาง ที่ยอมรับความผันผวนได้บ้างเพื่อผลตอบแทนที่สูงขึ้น หรือความเสี่ยงสูง ที่พร้อมเผชิญกับความผันผวนรุนแรง เพื่อสร้างโอกาสในการได้รับกำไรที่มากขึ้น - Q3 : ระยะเวลาลงทุน?

การกำหนดกรอบระยะเวลาในการลงทุน เป็นการกำหนดว่าเราจะใช้เงินก้อนนี้เมื่อไหร่ อีกทั้งยังช่วยในการเลือกสินทรัพย์ให้มีความเหมาะสม และความสามารถในการรับความเสี่ยงก็ต่างกัน ซึ่งระยะเวลาในการลงทุนแบ่งออกเป็น 3 ระยะ- ระยะสั้น ไม่เกิน 1 ปี

- ระยะกลาง 3 - 5 ปี

- ระยะยาว มากกว่า 5 ปีขึ้นไป

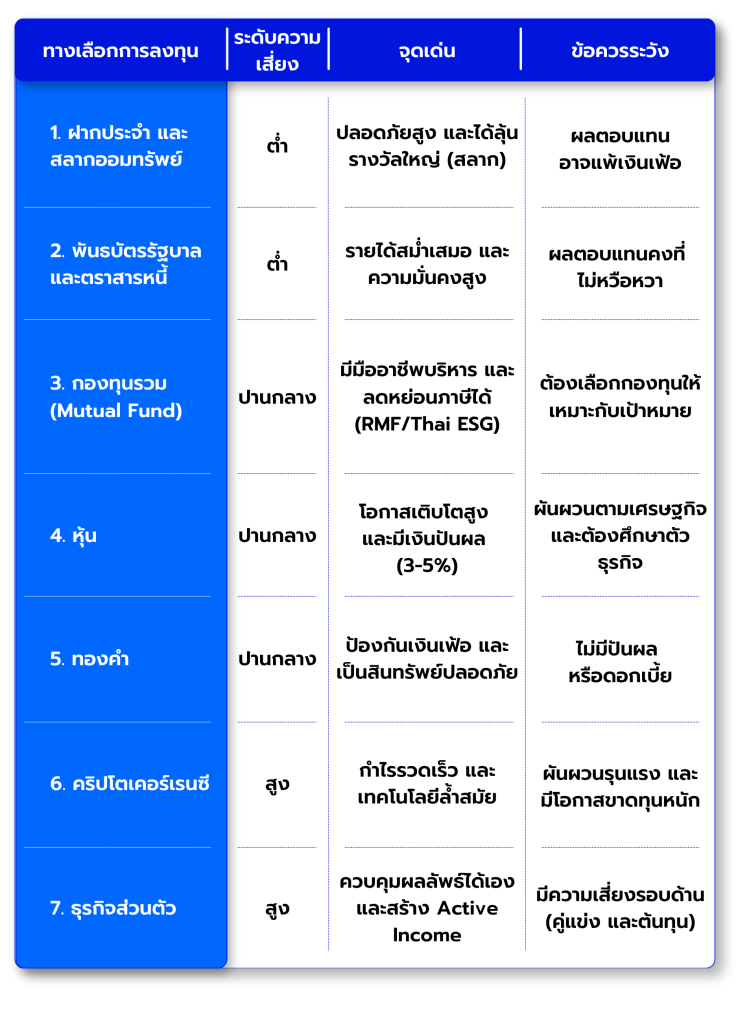

มีเงิน 1 แสน ลงทุนอะไรดี? 7 ทางเลือกตามระดับความเสี่ยง

เมื่อตอบคำถามได้แล้วว่าเป้าหมาย และระดับความเสี่ยงที่ยอมรับได้คือเท่าไหร่ ขั้นตอนถัดไปคือ การพิจารณาสินทรัพย์แต่ละประเภท ซึ่งถูกแบ่งตามระดับความเสี่ยงจากน้อยไปมาก เพื่อให้สอดคล้องกับพอร์ตการลงทุนที่ต้องการ

ความเสี่ยงต่ำ - เหมาะกับมือใหม่ที่ยังไม่กล้าเสี่ยง

การลงทุนความเสี่ยงต่ำ เป็นการลงทุนที่เน้นไปที่ความปลอดภัยของเงินต้นเป็นหลัก เหมาะสำหรับผู้ที่เพิ่งเริ่มต้นศึกษาเรื่องการเงิน และต้องการความสบายใจว่าเงิน 1 แสนบาทจะไม่สูญหายไปง่าย ๆ

ฝากประจำ และสลากออมทรัพย์

การออมเงินในรูปแบบเงินฝากประจำ หรือสลากออมทรัพย์ถือเป็นรูปแบบการลงทุนที่เหมาะสำหรับมือใหม่ เป็นจุดเริ่มต้นที่คลาสสิกที่สุด เพราะมีความปลอดภัยสูงมากจากการคุ้มครองโดยสถาบันคุ้มครองเงินฝาก แม้อัตราดอกเบี้ยจะค่อนข้างน้อยอยู่ที่ประมาณ 1 - 2% ต่อปี แต่สิ่งที่น่าสนใจคือสลากออมทรัพย์มอบโอกาสในการลุ้นรางวัลใหญ่ในแต่ละงวด ทำให้เราได้รับทั้งผลตอบแทนคงที่ และได้ลุ้นโบนัสพิเศษ อย่างไรก็ตามข้อจำกัดสำคัญคือ ผลตอบแทนรวมอาจไม่สามารถเอาชนะอัตราเงินเฟ้อที่สูงขึ้นได้ในบางช่วงเวลา

พันธบัตรรัฐบาล และตราสารหนี้

สำหรับใครที่ต้องการผลตอบแทนที่สูงขึ้นกว่าบัญชีเงินฝากทั่วไป พันธบัตรรัฐบาล และตราสารหนี้คือ อีกหนึ่งรูปแบบการลงทุนที่น่าสนใจ โดยปกติพันธบัตรรัฐบาล หรือตราสารหนี้จะให้ผลตอบแทนประมาณ 2 - 3% ต่อปี และมีความเสี่ยงที่ต่ำมาก เนื่องจากมีรัฐบาล หรือองค์กรขนาดใหญ่เป็นผู้ออกตราสารเพื่อค้ำประกันความมั่นคง ปัจจุบันเราสามารถเริ่มต้นลงทุนได้ง่ายผ่านแอปพลิเคชันธนาคารด้วยเงินเพียงหลักพันบาท เหมาะสำหรับผู้ที่ต้องการความสม่ำเสมอของรายได้ และต้องการพักเงินไว้ในที่ที่ปลอดภัยกว่าตลาดหุ้น

ความเสี่ยงปานกลาง - สมดุลระหว่างผลตอบแทนกับความเสี่ยง

สำหรับผู้ที่เริ่มเข้าใจกลไกตลาด และต้องการให้เงินทำงานได้มีประสิทธิภาพมากขึ้น การขยับขึ้นมาลงทุนในสินทรัพย์ที่มีความผันผวนบ้าง แต่ยังมีการกระจายความเสี่ยงที่ดี จะช่วยเพิ่มโอกาสในการสร้างความมั่งคั่งได้รวดเร็วกว่าเดิม

กองทุนรวม (Mutual Fund)

กองทุนรวมเป็นเครื่องมือทางการเงินที่มีมืออาชีพคอยบริหารจัดการเงินให้เรา โดยมีการกระจายการลงทุนไปในสินทรัพย์ที่หลากหลาย เช่น ตราสารหนี้ หุ้น หรือสินทรัพย์ทางเลือก เราสามารถใช้วิธี DCA (Dollar - Cost Averaging) เพื่อเฉลี่ยต้นทุนในแต่ละเดือน ซึ่งช่วยลดความเสี่ยงจากการเข้าซื้อผิดจังหวะได้ นอกจากนี้กองทุนประเภท RMF หรือ Thai ESG ยังให้สิทธิประโยชน์ในการลดหย่อนภาษีเพิ่มเติม ถือเป็นทางเลือกที่คุ้มค่าสำหรับมนุษย์เงินเดือนที่ไม่มีเวลาติดตามพอร์ตการลงทุนด้วยตัวเอง อย่างไรก็ตาม เราไม่ควรตัดสินใจเลือกเพียงเพราะสิทธิประโยชน์ทางภาษีเท่านั้น แต่ต้องพิจารณาถึงศักยภาพในการสร้างผลตอบแทนและความเหมาะสมของสินทรัพย์นั้นๆ ประกอบด้วย

หุ้น

หากพิจารณาจากข้อมูลเชิงสถิติ ตลาดทุนถือเป็นหนึ่งในช่องทางที่มีโอกาสสร้างผลตอบแทนได้น่าสนใจในระยะยาว อย่างไรก็ตาม หัวใจสำคัญของการบริหารเงิน 1 แสนบาท คือการ 'กระจายความเสี่ยง' การพิจารณาสินทรัพย์หลากหลายประเภท หรือแม้แต่การกระจายการลงทุนในหุ้นกลุ่มพื้นฐานที่มีนโยบายปันผลสม่ำเสมอ ก็เป็นหนึ่งในกลยุทธ์ที่นักลงทุนนิยมใช้เพื่อลดความผันผวน ทั้งนี้ การคัดเลือกกลุ่มอุตสาหกรรมที่มีความแข็งแกร่งและมีโอกาสเติบโตตามวัฏจักรเศรษฐกิจ จะช่วยให้พอร์ตการลงทุนมีความมั่นคงมากขึ้นในระยะ 3-5 ปีข้างหน้า

ทองคำ

ทองคำได้รับการยอมรับว่าเป็นสินทรัพย์ปลอดภัย (Safe Haven) ที่ช่วยป้องกันความเสี่ยงจากเงินเฟ้อ และวิกฤตเศรษฐกิจได้เป็นอย่างดี การแบ่งเงินส่วนหนึ่งไปลงทุนในทองคำแท่ง หรือลงทุนผ่านกองทุนรวมทองคำจะช่วยรักษอมูลค่าของเงินในพอร์ตให้มีความเสถียรมากขึ้น แม้ทองคำจะไม่มีการจ่ายอัตราดอกเบี้ย หรือปันผลเหมือนสินทรัพย์อื่น แต่ส่วนต่างราคาในระยะยาวยังคงเป็นกำไรที่ดึงดูดนักลงทุนเสมอ โดยเฉพาะในช่วงที่เกิดความไม่แน่นอนทางการเมือง หรือเศรษฐกิจโลก

ความเสี่ยงสูง - สำหรับคนที่พร้อมเสี่ยงเพื่อโอกาสสูง

การลงทุนในความเสี่ยงสูง เป็นการลงทุนที่มาพร้อมกับผลตอบแทนจำนวนมาก แต่ในขณะเดียวกันก็มีโอกาสขาดทุนหนักได้เช่นกัน จึงเหมาะสำหรับผู้ที่มีเงินเย็น และมีความรู้ความเข้าใจในสินทรัพย์นั้น ๆ ก่อนที่จะทำการลงทุน สำหรับการลงทุนความเสี่ยงสูงมีด้วยกันหลายรูปแบบ ดังนี้

คริปโตเคอร์เรนซี

สำหรับนักลงทุนที่รับความเสี่ยงได้สูง คริปโตเคอร์เรนซีถือเป็นทางเลือกในการกระจายพอร์ตสู่สินทรัพย์ดิจิทัลที่ทำงานบนระบบ Blockchain แม้จะมีโอกาสสร้างผลตอบแทนได้ในระดับสูง แต่ก็ต้องแลกมาด้วยความผันผวนที่รุนแรงและคาดเดาได้ยาก การศึกษาเทคโนโลยีเบื้องหลังรวมถึงการเลือกใช้งานแพลตฟอร์มที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. จึงเป็นพื้นฐานที่สำคัญ ทั้งนี้ การพิจารณาจัดสรรสัดส่วนเงินลงทุนในสินทรัพย์ทางเลือกนี้ ขึ้นอยู่กับระดับความเสี่ยงที่ยอมรับได้ของแต่ละบุคคล เพื่อให้การวางแผนบริหารเงิน 1 แสนบาท เป็นไปอย่างสมดุลและรอบคอบที่สุด

ลงทุนทำธุรกิจส่วนตัว

การจัดสรรเงิน 1 แสนบาท เพื่อเริ่มต้นธุรกิจส่วนตัว ไม่ว่าจะเป็นการค้าขายบนแพลตฟอร์มดิจิทัล หรือการลงทุนในระบบแฟรนไชส์ คือการเปลี่ยนจาก 'ผู้ลงทุน' เป็น 'ผู้ประกอบการ' เพื่อสร้าง Active Income แม้ธุรกิจจะให้โอกาสในการสร้างผลตอบแทนที่สูงกว่าการฝากเงินทั่วไปหลายเท่าตัว แต่ก็ต้องแลกมาด้วยความทุ่มเทและการบริหารความเสี่ยงที่เข้มข้น ทั้งในด้านต้นทุนหมุนเวียนและกลยุทธ์การตลาด การตั้งคำถามว่า มีเงิน 100,000 บาท ลงทุนอะไรดี ในมิติของธุรกิจจึงไม่ได้จบแค่การเลือกว่าจะขายอะไร แต่คือการวางแผนว่าเราจะอยู่รอดและเติบโตอย่างไรท่ามกลางการแข่งขันที่รุนแรงในปัจจุบัน

.jpeg)

มีเงิน 100,000 ลงทุนอะไรดี ในหมวดอสังหาริมทรัพย์?

นอกจาก 7 ทางเลือกข้างต้นแล้ว อีกหนึ่งหมวดการลงทุนที่น่าสนใจและถูกถามถึงมากที่สุดคือสินทรัพย์กลุ่มอสังหาริมทรัพย์ ซึ่งหลายคนมักติดภาพจำว่าต้องใช้เงินหลักล้าน แต่สำหรับใครที่กำลังมองหาคำตอบว่า มีเงิน 1 แสน ลงทุนอะไรดี ในหมวดนี้ให้ทำได้จริง ปัจจุบันมีนวัตกรรมทางการเงินที่ช่วยให้เราเข้าถึงอสังหาริมทรัพย์ได้หลากหลายรูปแบบ ไม่ว่าจะเป็นการลงทุนผ่านตลาดหลักทรัพย์ไทย การกระจายความเสี่ยงไปทั่วโลก หรือแม้แต่การถือครองกรรมสิทธิ์แนวใหม่

ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs)

REITs หรือ Real Estate Investment Trust หรือ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ คือรูปแบบการลงทุนในสินทรัพย์ที่สร้างรายได้จากการเช่า เช่น ห้างสรรพสินค้า โรงแรม หรืออาคารสำนักงาน โดยเราจะได้รับผลตอบแทนในรูปแบบ ”เงินปันผล” จากค่าเช่าโครงการเหล่านั้น ข้อดี คือเราไม่จำเป็นต้องไปบริหารจัดการตึกและหาผู้เช่าเอง แต่มีทีมงานมืออาชีพคอยดูแลให้เสร็จสรรพ ทำให้เราเป็นเจ้าของอสังหาฯ ระดับประเทศได้ด้วยเงินเพียงไม่กี่บาท

กองทุนรวมอสังหาริมทรัพย์ (Property Fund)

แม้ปัจจุบันจะไม่มีการจัดตั้งกองทุนประเภทนี้เพิ่มเติมแล้ว แต่ Property Fund ที่มีอยู่เดิมในตลาดหลักทรัพย์ยังคงเป็นทางเลือกที่น่าสนใจ โดยมีหลักการคือการระดมทุนเพื่อเป็นเจ้าของหรือสิทธิการเช่าในอสังหาริมทรัพย์เพื่อจัดหาผลประโยชน์จากค่าเช่า จุดเด่นคือเน้นโครงการที่มีรายได้สม่ำเสมอและมีนโยบายจ่ายเงินปันผลไม่น้อยกว่า 90% ของกำไรสุทธิ เหมาะสำหรับนักลงทุนที่รับความเสี่ยงได้ปานกลางและต้องการกระแสเงินสดที่ค่อนข้างคงที่เมื่อเทียบกับการถือหุ้นรายตัวที่มีความผันผวนสูงกว่า

กองทุนรวมที่ลงทุนใน REITs ต่างประเทศ (Global REITs Fund)

หากเราต้องการกระจายความเสี่ยงออกไปนอกประเทศไทย การลงทุนใน Global REITs Fund จะช่วยให้เราได้เป็นเจ้าของอสังหาริมทรัพย์ระดับโลก เช่น ศูนย์ข้อมูล (Data Center) หรือคลังสินค้าขนาดใหญ่ในต่างประเทศ ซึ่งมีการเติบโตตามทิศทางเศรษฐกิจโลก และช่วยลดความเสี่ยงจากการพึ่งพาเศรษฐกิจภายในประเทศเพียงอย่างเดียว

ยกระดับการลงทุนอสังหาฯ ด้วยกรรมสิทธิ์ที่จับต้องได้กับจัซแมทช์ (JUZMATCH)

หากการถือเพียง "หน่วยลงทุน" ยังไม่ตอบโจทย์ความต้องการความมั่นคงที่ชัดเจน ปัจจุบันมีนวัตกรรมการลงทุนอสังหาริมทรัพย์แนวใหม่อย่าง จัซแมทช์ (JUZMATCH) ที่เข้ามาทลายข้อจำกัดเดิม ๆ โดยเน้นความปลอดภัยผ่านการถือครอง "กรรมสิทธิ์ชื่อหลังโฉนด" เป็นหลักประกัน ซึ่งตอบโจทย์ผู้ที่มีเงิน 100,000 บาท และต้องการผลตอบแทนที่จับต้องได้จริง ผ่าน 2 โมเดลหลัก:

- การลงทุนด้วยเงินสด: เหมาะสำหรับผู้ที่มีเงินเย็นที่ต้องการผลตอบแทนคงที่ (Fixed Return) เริ่มต้น 7% ต่อปี พร้อมอุ่นใจด้วยกรรมสิทธิ์ในโฉนดและโปรแกรมการันตีการซื้อคืน

- การลงทุนด้วยเครดิต: ใช้ความสามารถในการกู้ยืมแทนการใช้เงินสด เพื่อสร้างกระแสเงินสดรายเดือนหรือเงินก้อน โดยมี JUZMATCH เป็นผู้ช่วยบริหารจัดการความเสี่ยง ทลายปัญหาเรื่องสภาพคล่อง และการหาผู้เช่า เพราะเป็นการลงทุนในทรัพย์ที่มีผู้รอทำสัญญาเช่าเพื่อซื้อ (Rent-to-Own) ไว้เรียบร้อยแล้ว จึงมั่นใจได้ในความมั่นคงของผลตอบแทนในระยะยาว

ตารางเปรียบเทียบ ทางเลือกการลงทุนด้วยเงิน 1 แสน

5 เคล็ดลับลงทุนสำหรับมือใหม่ ให้เงิน 1 แสนงอกเงย ทำยังไง?

การมีเงินก้อนเป็นเรื่องที่ดี แต่การรู้วิธีบริหารจัดการเงินก้อนนั้นให้เติบโตโดยไม่สูญหายคือทักษะที่สำคัญยิ่งกว่า นี่คือแนวทางปฏิบัติสำหรับเราทุกคนที่กำลังเริ่มต้น

- กระจายความเสี่ยงเสมอ เราไม่ควรทุ่มเงินทั้งหมด 1 แสนบาทไปที่สินทรัพย์เพียงอย่างเดียว แต่ควรแบ่งพอร์ตการลงทุนเป็นสัดส่วน ตามเป้าหมายการลงทุนและความเสี่ยงที่ยอมรับได้ เช่น แบ่งไปออมเพื่อความปลอดภัย 30% ลงทุนในกองทุนและหุ้น 40% และแบ่งมาลงทุนในสินทรัพย์ทางเลือกอีก 30% จะช่วยให้พอร์ตโดยรวมไม่เสียหายทั้งหมดหากมีสินทรัพย์ใดสินทรัพย์หนึ่งขาดทุน

- เริ่มจากน้อย และเรียนรู้อยู่เสมอ สำหรับมือใหม่ การค่อย ๆ ทยอยลงทุนแบบ DCA ในแต่ละเดือนจะช่วยให้เราคุ้นเคยกับความผันผวนของตลาด และช่วยสร้างวินัยทางการเงินที่ดี

- อย่าลงทุนในสิ่งที่ไม่เข้าใจ ก่อนจะวางเงินลงไป เราต้องเข้าใจก่อนว่าผลกำไรมาจากไหนและความเสี่ยงคืออะไร หากเราไม่สามารถอธิบายโมเดลการทำงานของสินทรัพย์นั้นให้คนรอบข้างฟังได้ง่าย ๆ แสดงว่าเรายังมีความรู้ไม่เพียงพอ

- ความมีวินัยสำคัญกว่าโชค การลงทุนไม่ใช่การพนัน แต่คือการวางแผน ผลตอบแทนที่ยั่งยืนมักมาจากการถือครองในระยะเวลาที่นานพอ ไม่ใช่การพยายามเก็งกำไรระยะสั้นตามกระแสโซเชียล

- ทบทวนพอร์ตอย่างสม่ำเสมอ ด้วยสภาพเศรษฐกิจที่เปลี่ยนแปลงตลอดเวลา เราควรกลับมาตรวจสอบผลลัพธ์ทุก 3 - 6 เดือน เพื่อปรับสมดุลพอร์ตให้เข้ากับเป้าหมายปัจจุบันและสถานการณ์โลก

สำหรับมือใหม่หัดลงทุนที่มีคำถามว่ามีเงิน 1 แสน ลงทุนอะไรดี จริง ๆ ก็ไม่มีคำตอบตายตัว เพราะขึ้นอยู่กับความพร้อมและเป้าหมายส่วนบุคคล หากเราเน้นความปลอดภัยสูงสุด การเลือกฝากประจำหรือสลากออมทรัพย์ยังคงเป็นทางเลือกพื้นฐานที่ดี แต่หากต้องการสู้กับเงินเฟ้อ และสร้างกำไรให้เห็นผลชัดเจน การขยับมาลงทุนในกองทุนรวม หุ้น หรือสินทรัพย์ทางเลือกที่เน้นความมั่นคงอย่าง การลงทุนอสังหาริมทรัพย์ผ่านแพลตฟอร์มจัซแมทช์ (JUZMATCH) จะเป็นตัวช่วยที่ช่วยให้เงินทำงานได้อย่างเต็มประสิทธิภาพมากขึ้น สิ่งสำคัญที่สุดคือการเริ่มต้นตั้งแต่วันนี้ เพราะเวลาคือปัจจัยสำคัญที่จะช่วยให้อัตราดอกเบี้ยทบต้นทำงานได้ดีที่สุด

คำถามที่พบบ่อย

Q: มีเงิน 1 แสน ลงทุนอะไรดีที่ความเสี่ยงต่ำ?

A: หากเน้นการลงทุนที่ความเสี่ยงต่ำ ความปลอดภัยสูงสุดแนะนำให้เลือกลงทุนในพันธบัตรรัฐบาล สลากออมทรัพย์ หรือกองทุนรวมตราสารหนี้ระยะสั้น เพราะสินทรัพย์เหล่านี้มีโอกาสเสียเงินต้นน้อยมาก และให้ผลตอบแทนเป็นอัตราดอกเบี้ยที่ดีกว่าออมทรัพย์ทั่วไป

Q: มือใหม่ไม่มีความรู้เรื่องลงทุนเลย ควรเริ่มจากอะไร?

A: สำหรับมือใหม่ที่เพิ่งเริ่มต้นลงทุน ควรเริ่มต้นจากการแบ่งเงินส่วนหนึ่งไปออมในสลากออมทรัพย์เพื่อฝึกนิสัยการออม และแบ่งอีกส่วนไปลงทุนในกองทุนรวมที่เน้นดัชนี (Index Fund) ซึ่งจะมีผู้จัดการกองทุนคอยบริหารจัดการให้เราเบื้องต้น ทำให้เราไม่ต้องวิเคราะห์หุ้นรายตัวด้วยตนเอง และควรเริ่มศึกษารูปแบบการลงทุนที่สนใจ เพื่อเพิ่มโอกาสในการทำกำไรที่ดีขึ้น

Q: เงิน 1 แสนลงทุนอสังหาริมทรัพย์ได้จริงหรือ?

A: การมีเงินก้อน 1 แสนก็สามารถลงทุนอสังหาริมทรัพย์ได้ โดยผ่านการลงทุนใน REITs ซึ่งเป็นเครื่องมือทางการเงินที่ช่วยให้เราเข้าถึงการเป็นเจ้าของสินทรัพย์อสังหาฯ ได้โดยไม่ต้องใช้เงินก้อนใหญ่หลายล้านบาท และไม่ต้องแบกรับความยุ่งยากในการบริหารจัดการเอง

Q: ควรทุ่มเงิน 1 แสนไปทางเดียวหรือกระจายลงทุนหลายทาง?

A: เราควรใช้วิธีกระจายความเสี่ยงเสมอ การทุ่มเงินไปที่สินทรัพย์เดียวมีความเสี่ยงสูงเกินไป หากเกิดเหตุการณ์ไม่คาดคิด การแบ่งเงินออกเป็นหลายส่วนจะช่วยรักษาเสถียรภาพของเงินทุนรวมได้ดีกว่า

Q: ลงทุนกับจัซแมทช์ (JUZMATCH) ต่างจากการลงทุนอสังหาฯ แบบปกติอย่างไร?

A: ความแตกต่างที่ชัดเจนที่สุดคือ "การลดอุปสรรคในการเป็นเจ้าของทรัพย์สิน" หากเป็นการลงทุนอสังหาฯรูปแบบเดิม เราอาจต้องเผชิญกับความยุ่งยากในการขอสินเชื่อธนาคาร การแบกภาระหนี้ก้อนโต หรือความกังวลในการหาผู้เช่า แต่โมเดล Rent-to-Own ของ จัซแมทช์ (JUZMATCH) ช่วยให้เราสามารถลงทุนในอสังหาริมทรัพย์ที่มีผู้เช่ารออยู่แล้วได้ทันที โดยมีทีมงานมืออาชีพช่วยบริหารจัดการความเสี่ยง บริหารสินทรัพย์ และมีโปรมแกรมการรับซื้อคืนเมื่อหมดสัญญา

ป้ายกำกับ:

บทความอื่นๆ

Mega Trend คืออะไร? สรุปเทรนด์ลงทุนจาก JUZMATCH Investor Club 2025 Highlight Mega Trend คืออะไร?...

วิเคราะห์อสังหาริมทรัพย์ รายงานความต้องการที่อยู่อาศัยที่แท้จริง โดย JUZMATCH Highlight สถิติอสั...

ซื้อบ้านใหม่หรือมือสองดี? เทียบความคุ้มค่าก่อนตัดสินใจ Highlight บ้านมือ 2 กับมือ 1 ต่างกันอย่าง...