จักรวาลการกู้บ้าน (Home Loan 101) รู้ให้ครบ ก่อนตัดสินใจซื้อบ้าน

เผยแพร่เมื่อ 20 มิ.ย. 2568

การซื้อบ้านหลังแรกคือ “หมุดหมายสำคัญ” ของชีวิตหลายคน และ “การกู้ซื้อบ้าน” คือประตูด่านแรกที่ต้องผ่านให้ได้ก่อนจะได้จับจองบ้านในฝัน แต่โลกของการกู้บ้านมีมิติลึกซึ้ง ซึ่งหากเข้าใจจริง อาจช่วยประหยัดเงินได้หลักแสนหรือหลักล้านบาท บทความนี้จะพาคุณเข้าสู่ “จักรวาลการกู้บ้าน” เพื่อให้คุณรู้ตั้งแต่ก่อนกู้ ระหว่างกู้ และหลังกู้ เพื่อให้คุณตัดสินใจอย่างมั่นใจในได้ทุกขั้นตอน

การกู้ซื้อบ้านไม่ใช่เรื่องผิด แต่ควรกู้เมื่อ “พร้อม”

ในอดีต บ้านเป็นทรัพย์สินที่สืบทอดมากกว่าซื้อขาย ที่ดินส่วนใหญ่เป็นของขุนนางหรือรัฐ ใครจะมีบ้านต้องสร้างเอง หรือรอรับมรดกจากครอบครัว จุดเปลี่ยนสำคัญเกิดขึ้นจากการมีระบบธนาคาร ที่ทำให้คนชนชั้นกลางสามารถกู้ซื้อบ้านเองได้โดยมีบ้านเป็นหลักประกัน ปัจจุบันค่านิยมของการซื้อบ้านของคนส่วนใหญ่เกือบ 100% จึงใช้วิธีขอสินเชื่อเพื่อที่อยู่อาศัยหรือกู้ซื้อบ้านจากธนาคาร เพราะให้มีบ้านได้ง่ายและเร็วกว่าซื้อเงินสด

“กู้ซื้อบ้าน ผิดไหม?” ในโลกการเงิน “หนี้” หรือ “การกู้” ไม่ใช่เรื่องใหม่ แต่สิ่งที่เปลี่ยนไปคือ “ความเข้าใจ” ของคนที่มีต่อมัน คนจำนวนมากมองว่าการกู้คือทางลัดเพื่อให้ได้ในสิ่งที่อยากได้ทันที แต่ในความเป็นจริง การกู้หรือการเป็นหนี้คือ “เครื่องมือ” และเครื่องมือทุกชนิด หากใช้เป็น...ก็จะเกิดประโยชน์ได้มหาศาล แต่ถ้าใช้ไม่เป็น...มันทำร้ายคนใช้ได้เช่นกัน

เรามักได้ยินคำว่า “หนี้ดี (Good Debt)” และ “หนี้เสีย (Bad Debt)” อยู่เสมอ ซึ่งตามหลักการแล้ว หนี้ดีคือ หนี้ที่ก่อให้เกิดรายได้หรือมูลค่าเพิ่มในอนาคต ซึ่ง “หนี้บ้าน” ถูกจัดเป็นหนี้ดี เพราะบ้านเป็นหนึ่งในปัจจัย 4 ที่จำเป็นในการดำรงชีวิตที่มีราคาสูงขึ้นเรื่อย ๆ (ข้อมูลจากกรมธนารักษ์ระบุว่า ราคาประเมินที่ดินรอบปี 2566–2569 มีการปรับเพิ่มขึ้นเฉลี่ยทั่วประเทศประมาณ 8%) การกู้ซื้อบ้านจึงนับเป็นการลงทุนในสินทรัพย์ที่มีโอกาสเพิ่มมูลค่า และสามารถใช้เพื่อสร้างความมั่นคงในชีวิตทั้งของตนเองและครอบครัวในระยะยาว

การกู้ซื้อบ้าน ไม่ใช่เรื่องผิด กู้ได้...แต่ควรกู้เมื่อ “พร้อม” และต้องมีวินัยทางการเงิน ก่อนตัดสินใจขอกู้ ควรมีการประเมินศักยภาพหรือความสามารถในการชำระหนี้ของตัวเองก่อนว่าอย่างไร ถ้าเราประเมินจุดนี้ได้ เราก็จะรู้ว่าเราควรซื้อบ้านหรือทรัพย์สินราคาเท่าไหร่ที่จะไม่ก่อหนี้เกินตัว

หลักการประเมินคร่าว ๆ ด้วยตัวเอง คือให้เราดูว่าเราผ่อนไหวเดือนละเท่าไหร่ แนะนำว่างบผ่อนต่อเดือนรวมหนี้สินทั้งหมดไม่ควรเกิน 40% ของรายได้ที่มี หลังจากที่เรารู้แล้วว่ามีความสามารถในการจ่ายเดือนละเท่าไหร่ เราก็สามารถรู้ได้เลยว่าราคาบ้านที่เราควรเล็งหรือราคาบ้านที่น่าจะกู้ได้จะอยู่ที่กี่ล้านบาท ซึ่งโดยปกติจะอยู่ที่ล้านละ 6,000-7,000 บาท

ตัวอย่าง การคำนวณราคาบ้านที่น่าจะกู้ผ่าน หรือยอดวงเงินกู้สูงสุดที่คาดว่าจะได้ (คิดแบบล้านละ 6,000 บาท)

เงินเดือนหรือรายได้ต่อเดือนเฉลี่ยที่ 30,000 บาท หากไม่มีหนี้สินอื่น สามารถตั้งงบผ่อนได้ = 30,000 x 40% = 12,000 บาท ดังนั้น ราคาบ้านที่สามารถขอกู้ได้ = 12,000 x 1,000,000 / 6000 = 2,000,000 หรือ ราคาบ้านสูงสุด คือ 2 ล้านบาท

สูตรประเมิน ราคาบ้านสูงสุด = (รายได้ต่อเดือน x 40%) x (1,000,000 / 6,000)

หากเราประเมินตัวเอง บวกลบคูณหารถี่ถ้วนแล้ว คิดว่าเราผ่อนไหว เลือกราคาบ้านเป็น ก็เดินหน้าหาบ้านในฝันและหาแหล่งเงินทุนได้เลย

3 พื้นฐานเรื่องที่ควรเข้าใจ: ประเภทสินเชื่อ อัตราดอกเบี้ย และปัจจัยที่ธนาคารจะปฏิเสธการปล่อยกู้

1. ประเภทสินเชื่อ

ธนาคารพาณิชย์และสถาบันการเงินมีสินเชื่อหลากหลายประเภท เช่น สินเชื่อเพื่อที่อยู่อาศัย ที่เป็นการกู้เงินเพื่อซื้อบ้าน คอนโด หรือที่ดินพร้อมบ้าน และสามารถใช้บ้านเป็นหลักประกันได้ นอกจากนี้ยังมี สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล สินเชื่อธุรกิจ สินเชื่อบ้านแลกเงิน/รถแลกเงิน สินเชื่อเพื่อการศึกษา/สินเชื่อเฉพาะกิจ เป็นต้น

ในบรรดาสินเชื่อหรือเงินกู้ทั้งหมด เงินกู้เพื่อที่อยู่อาศัย ดอกเบี้ยต่ำที่สุด ดังนั้นหากจะกู้ซื้อบ้าน ต้องเลือกประเภทให้ถูก เพราะมันถูกออกแบบมาเพื่อวัตถุประสงค์เฉพาะ หากใช้ผิดประเภทอาจนำไปสู่ภาระทางการเงินที่ไม่เหมาะสม เช่น ผ่อนแพงเกิน หรือระยะเวลาผ่อนสั้นเกินไปก็ได้

2. อัตราดอกเบี้ย

พอรู้ว่ามีสินเชื่อหลายแบบแล้ว ก็มาถึงเรื่องที่หลายคนให้ความสนใจที่สุด คือ “ดอกเบี้ย” ซึ่งมี 2 รูปแบบหลัก

▪︎ อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)

หมายถึง อัตราดอกเบี้ยที่กำหนดไว้เป็นตัวเลขเฉพาะ ซึ่งก็มีรายละเอียดย่อยอีกหลายแบบ เช่น คงที่ตลอดอายุสัญญา คงที่เฉพาะช่วงต้น (เช่น 3 ปีแรก) หรือ คงที่เป็นช่วงขั้นบันได

▪︎ อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate)

แบบนี้จะซับซ้อนกว่าเล็กน้อย เริ่มที่นิยามก่อน อัตราดอกเบี้ยเงินกู้แบบลอยตัว หมายถึง อัตราดอกเบี้ยเงินกู้ที่เปลี่ยนแปลงไปตามต้นทุนของธนาคาร ซึ่งธนาคารจะประกาศออกมาเป็นคราว ๆ ไป แต่ละธนาคารก็จะมีฐานอัตราที่ต่างกัน ขึ้นกับนโยบายและสภาพตลาด แต่สิ่งที่เหมือนกันคืออัตราดอกเบี้ยที่ธนาคารพาณิชย์ใช้อ้างอิงในการเรียกเก็บดอกเบี้ยเงินกู้จากลูกค้ารายย่อยจะเรียกว่า MRR (Minimum Retail Rate) และธนาคารจะกำหนดเป็นอัตราเพิ่มหรือลดเมื่อเทียบกับอัตราดอกเบี้ยอ้างอิง เช่น MLR +/- x%

ตัวอย่าง: สินเชื่อที่ระบุ “MRR -1.5%” หมายความว่าดอกเบี้ยที่แท้จริงจะขึ้นอยู่กับว่า MRR ของธนาคารนั้นอยู่ที่เท่าไร เช่น ถ้า MRR = 6.5%, ดอกเบี้ยที่จ่ายจริงคือ 5%

ข้อควรระวัง เวลาดู MRR อย่าดูแค่ตัวเลขไหนน้อยกว่า เช่น ดูแค่ว่า “MRR -2%” เทียบกับ “MRR -1.5%” ไม่ได้ ควรจะดูค่าจริงของ MRR แต่ละธนาคารด้วย เพราะธนาคารบางแห่ง MRR อาจสูงกว่า ทำให้ดอกเบี้ยแท้จริงที่ต้องจ่ายแพงกว่านั่นเอง

จะเลือกแบบไหนดี ดอกเบี้ย คงที่ หรือ ลอยตัว ดีกว่า? คำตอบคือ ไม่มีคำตอบที่ถูก 100% แต่พอมีแนวทางให้คิดต่อได้ คือ

▪︎ ควรเลือกดอกเบี้ยคงที่ ถ้าคาดว่าดอกเบี้ยในอนาคตจะสูงขึ้น ขณะที่รายได้คุณมีลักษณะเป็นตัวเลขประจำ คุณต้องการความมั่นใจว่าผ่อนตัวเลขเท่าเดิมทุกเดือน (ทั้งนี้ต้องดูดี ๆ เพราะช่วงแรก เช่น 3 ปีแรก บางธนาคารจะกดอัตราดอกเบี้ยลง จัดโปรโมชันที่ถูกมาก เพื่อดึงดูด แต่ปีท้าย ๆ ดอกเบี้ยจะเด้งสูงขึ้น) หรือ

▪︎ ควรเลือกดอกเบี้ยลอยตัว ถ้าคาดว่าเศรษฐกิจจะชะลอ ดอกเบี้ยอาจลดลง และคุณมีแผนปิดหนี้ไว มีโอกาสมีรายได้เพิ่มขึ้นเรื่อย ๆ จึงพร้อมบริหารเงินและความเสี่ยงด้วยตัวเอง

3. ปัจจัยที่ธนาคารจะปฏิเสธการปล่อยกู้

หากเจอบ้านในฝันแล้ว ไปขอกู้ธนาคารแล้วกู้ผ่านได้ก็เป็นเรื่องน่ายินดีด้วย แต่ในสถานการณ์ปัจจุบันที่รู้ ๆ กันดีว่า การเข้าถึงสินเชื่อหรือเงินกู้ธนาคารยากมาก 50-70% โดนปฏิเสธ ซึ่งปัจจัยที่ทำให้ธนาคารปฏิเสธสินเชื่อมีดังนี้

.png)

แหล่งเงินทุนไม่ได้มีทางเดียว รู้ให้ครบ เข้าใจให้ลึก ก่อนตัดสินใจเป็นหนี้

การกู้ธนาคารไม่ใช่ทางเลือกเดียวในการเป็นเจ้าของบ้านแล้ว ถ้ามั่นใจว่าคุณมีความพร้อมทั้งในแง่การเงินและความเข้าใจตัวเอง อย่าตั้งโจทย์ว่ากู้ผ่านมั้ย...แต่ให้ตั้งโจทย์ว่าต้องทำอย่างไร ถึงจะเป็นเจ้าของบ้านได้... ถ้าเป้าหมายคุณชัดเจน ทุกอย่างมีทางไปเสมอ ก็เหมือนกับการขับรถไปยังเป้าหมาย หากขับไปตามทางหลักแล้วดันไปเจอทางตัน คุณก็แค่ถอยออกมาตั้งหลักแล้วลองหาเส้นทางใหม่อีกครั้ง (Reroute) สุดท้ายคุณก็ไปถึงเป้าหมายได้เหมือนกัน แต่ถ้าวันนี้คุณยังไม่ได้สตาร์ทเครื่อง ลองมาดูก่อนว่าเส้นทางไหนที่ดีและเหมาะกับคุณมากที่สุด เส้นทางที่เลือกแล้วไม่ต้องเสียเวลาเจอทางตันมีเส้นทางไหนบ้าง

.png)

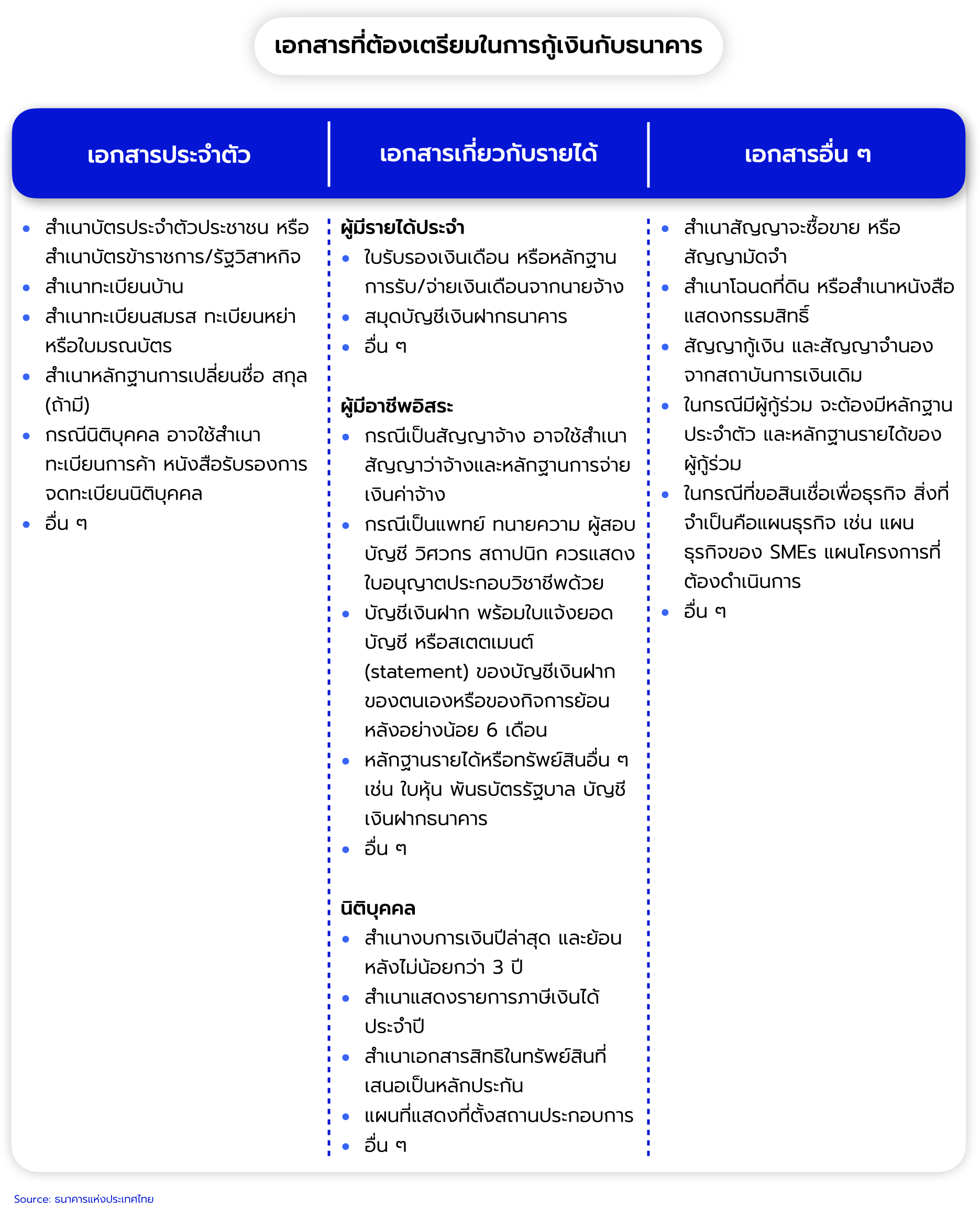

สรุป หากเจอบ้านในฝันแล้วและ ตั้งใจซื้อบ้านโดยตรง กู้ธนาคารคือทางเลือกที่ดีที่สุด เพราะมีวงเงินสูง ระยะเวลาผ่อนชำระยาว ดอกเบี้ยต่ำ และใช้บ้านเป็นหลักประกันได้ตามกฎหมาย แต่ถ้าคุณพร้อมกู้ ก็เตรียมเอกสาร ซึ่งจะมีหลัก ๆ 3 หมวด คือเอกสารประจำตัว เอกสารเกี่ยวกับรายได้ และเอกสารอื่น ๆ ตามธนาคารกำหนด (ตามรูป)

แต่หากเราประเมินตัวเองแล้ว อาจจะเสี่ยงกู้ไม่ผ่าน หรือได้ยื่นขอกู้ไปแล้วและถูกธนาคารปฏิเสธมาแล้ว JUZMATCH คือทางเลือกที่ดีที่สุด เพราะง่าย ย้ายเข้าอยู่ได้รวดเร็ว ได้อยู่ก่อนซื้อ ทางเลือกที่ดีที่ช่วยให้คุณเป็นเจ้าของบ้านได้ขณะเช่า และมีเวลาในการวางแผนเครดิต แล้วค่อยไปกู้ธนาคารภายหลัง (ปีที่ 4) ส่วนการกู้ Non-Bank ก็พอใช้ได้ เฉพาะในกรณีเงินก้อนเล็ก เช่น เตรียมเงินดาวน์ แต่หากจะใช้เงินกู้จาก Non-Bank เพื่อซื้อบ้านทั้งหลังคงจะไม่เหมาะสม เพราะวงเงินและระยะเวลาการผ่อนชำระจำกัด และที่สำคัญคือ ไม่ควรกู้ “นอกระบบ” เพื่อซื้อบ้านเด็ดขาด เพราะเสี่ยงเจอดอกเบี้ยมหาโหด ถูกโกง เสียทั้งเงินทั้งบ้าน เสียงชื่อเสียง และความฝันในการเป็นเจ้าของบ้านด้วย วันนี้คุณยังไม่พร้อมจริง ๆ “การเช่าก่อน” ก็ไม่ใช่ความล้มเหลว เพราะหลายคนที่เป็นเจ้าของบ้านวันนี้ก็เคยเช่ามาก่อนเช่นกัน หรือคุณลองมาปรึกษา JUZMATCH ดูก่อน ทางเลือกในการ “เช่าเพื่อซื้อ” ที่ช่วยให้คุณได้บ้านสมดังหวัง มีเวลาในวางแผนทางการเงินให้พร้อม ก่อนยื่นกู้ธนาคารภายหลังได้

ไม่ต้องกู้ ก็เป็นเจ้าของบ้านได้ กับ JUZMATCH

หากคุณเป็นคนที่กำลังจะขอสินเชื่อแต่คิดว่าน่าจะโดนปฏิเสธ หรือกำลังเป็นหนึ่งใน 50-70% ที่โดนปฏิเสธมาแล้ว ไม่ว่าจะจากสารพัดสาเหตุต่อไปนี้...เช่น เคยมีประวัติผิดนัดชำระหนี้ อายุที่มากเกินกำหนด มีการย้ายที่ทำงานระหว่างทำเรื่องกู้ มีอาชีพอิสระ ไม่มีข้อมูลการทำงานและพื้นฐานอาชีพที่น่าเชื่อถือเพียงพอ เงินหมุนเวียนและเงินเก็บในรายการเดินบัญชีน้อย (ทั้งที่เงินน้อยและแยกหลายบัญชี) ฐานเงินเดือนไม่พอในการกู้บ้านราคานี้ มีปัญหาจากผู้กู้ร่วม หรือโดยไม่ทราบสาเหตุ... ไม่เป็นไร ขอแค่คุณเชื่อมั่นในตัวเองว่าคุณเป็นคนมีศักยภาพ JUZMATCH พร้อมช่วยคุณ

JUZMATCH เป็นถนนเส้นใหม่ในการเป็นเจ้าของบ้าน ลูกค้าเรามีทั้งที่เปลี่ยนมาใช้ JUZMATCH เป็นถนนสายหลักเลย และที่ใช้เป็นทางผ่านชั่วคราว แล้วกลับสู่เส้นทางหลัก กล่าวคือเช่าเพื่อซื้อก่อน แล้วค่อยกู้ธนาคารต่อ ทุกคนก็มีสิทธิ์เลือกได้ แต่ความพิเศษคือจากวันที่ JUZMATCH เป็นรายแรกของเช่าเพื่อซื้อบนความตั้งใจในการช่วยให้คนอยากมีบ้าน มีบ้านได้ จวบจนวันนี้เรา พิสูจน์ให้ลูกค้าเราเห็นแล้วว่า เราไม่ทิ้งลูกค้า และนี่คือตัวอย่างเรื่องเล่าจากลูกค้าเช่าเพื่อซื้อจริงกับเรา

เรื่องจริงเช่าเพื่อซื้อ แล้วโปะปิดจาก คุณโมจิ

จากความฝันที่เกือบหลุดมือ... สู่บ้านหลังแรกในชีวิต

บ้านหลังแรก สำหรับหลายคนคือความฝัน แต่สำหรับคุณโมจิ อินฟลูเอนเซอร์สาวที่มีเอกลักษณ์เฉพาะตัว นั่นคือเป้าหมายที่เธอวางไว้ชัดเจน เพื่อใช้ชีวิตกับครอบครัวอย่างอบอุ่นในบ้านเดี่ยวที่เป็นของตัวเอง

คุณโมจิรายได้ดี มีงานต่อเนื่อง แต่สิ่งที่ไม่คาดคิดคือ “ธนาคารไม่อนุมัติสินเชื่อ” เพราะรายได้ของเธอไม่เข้าเกณฑ์แบบรายเดือน ไม่มีใบรับรองเงินเดือน ทั้งที่รายได้จริงมากพอจะผ่อนได้สบาย แต่กลับไม่มีสิทธิ์กู้ เหมือนฝันจะต้องพักไว้กลางทาง แต่คุณโมจิไม่ยอมแพ้ เธอเลือกทางเลือกใหม่ เช่าเพื่อซื้อกับ JUZMATCH เพราะง่ายกว่า แค่เลือกบ้านที่ชอบ เซ็นสัญญาไม่ยุ่งยาก ก็ได้เข้าอยู่ทันทีโดยไม่ต้องรอการอนุมัติจากธนาคาร และภายในไม่ถึงเดือนหลังเข้าอยู่ ทีม Home Ownership Advisory ของ JUZMATCH ก็เข้ามาช่วยวางแผนการเงินให้แบบเฉพาะตัว ช่วยให้เธอสามารถโปะปิดบ้านได้ในเวลาเพียง 1 ปีครึ่ง กลายเป็นเจ้าของบ้านสมบูรณ์แบบ ไม่มีภาระหนี้ยาว ไม่มีดอกเบี้ย

จะเห็นได้ว่าเส้นทางเช่าเพื่อซื้อ แล้วโปะปิดกับ JUZMATCH นี้ไม่ใช่ทางลัด แต่เป็น “ทางเลือกที่ฉลาดและปลอดภัย” สำหรับคนที่มองเห็นโอกาสในวันที่ระบบเดิมไม่เปิดทางให้

เรื่องจริงเช่าเพื่อซื้อ แล้วกู้ออก จากคุณภานุ

จากโอกาสที่เกือบหลุดลอย... สู่บ้านหลังใหม่ที่ได้มาทันใจ

คุณภาณุ ฟรีแลนซ์หนุ่ม ผู้มุ่งมั่นในการทำงาน ในช่วงที่ต้องทำงานจากบ้านบ่อยขึ้น คุณภาณุเริ่มมองหาบ้านที่เหมาะกับไลฟ์สไตล์และการทำงาน สภาพแวดล้อมที่ดีกว่าเดิมสำหรับชีวิต จนไปเจอบ้านเดี่ยวหลังหนึ่งที่ทั้งทำเลดี ราคาดี และตรงใจแบบไม่ต้องคิดนาน

แต่ด้วยภาระบ้านอีกหลังที่ยังผ่อนอยู่ เมื่อเขาไปยื่นขอสินเชื่อกับธนาคารทำให้ธนาคารตัดคะแนนเครดิต และไม่สามารถกู้ได้เต็มวงเงินที่ต้องการ แทนที่จะปล่อยให้บ้านในฝันหลุดมือไป คุณภาณุเลือกเส้นทางใหม่เช่าเพื่อซื้อกับ JUZMATCH เพราะรวดเร็วกว่าและชัวร์กว่า เขาจองบ้านมูลค่า 6.3 ล้านบาท และภายใน 30 วันก็เซ็นสัญญา ย้ายเข้าอยู่ได้ทันที จ่ายค่าเช่าพร้อมค่างวดเดือนแรก จากนั้นทีม Home Ownership Advisory ของ JUZMATCH ก็เข้ามาช่วยวางแผนการเงินและการเดินบัญชีอย่างมืออาชีพ ทำให้เพียง 6 เดือนต่อมา คุณภาณุก็สามารถยื่นกู้กับธนาคารผ่าน พร้อมเปลี่ยนไปใช้สินเชื่อดอกเบี้ยต่ำกว่าเดิม ที่พิเศษกว่านั้นคือ ไม่ใช่แค่ได้บ้านทันใจ แต่ยังได้ราคาถูกกว่าตลาดอย่างเห็นได้ชัด เพราะราคาประเมินบ้าน ณ วันที่ยื่นกู้ธนาคารสูงถึง 7.7 ล้านบาท ในขณะที่ราคาบ้านที่คุณภาณุทำสัญญากับ JUZMATCH ถูกล็อกราคาไว้ตั้งแต่วันแรกที่ 6.3 ล้านบาท เท่ากับได้บ้านถูกกว่าราคาตลาดถึง 1.4 ล้านบาท

เส้นทางนี้เช่าเพื่อซื้อ แล้วกู้ออกกับ JUZMATCH ไม่ใช่แค่เร็วกว่าชัวร์กว่า... แต่ยังให้ความ “คุ้มกว่า ถึงหลักล้าน” อย่างแท้จริง

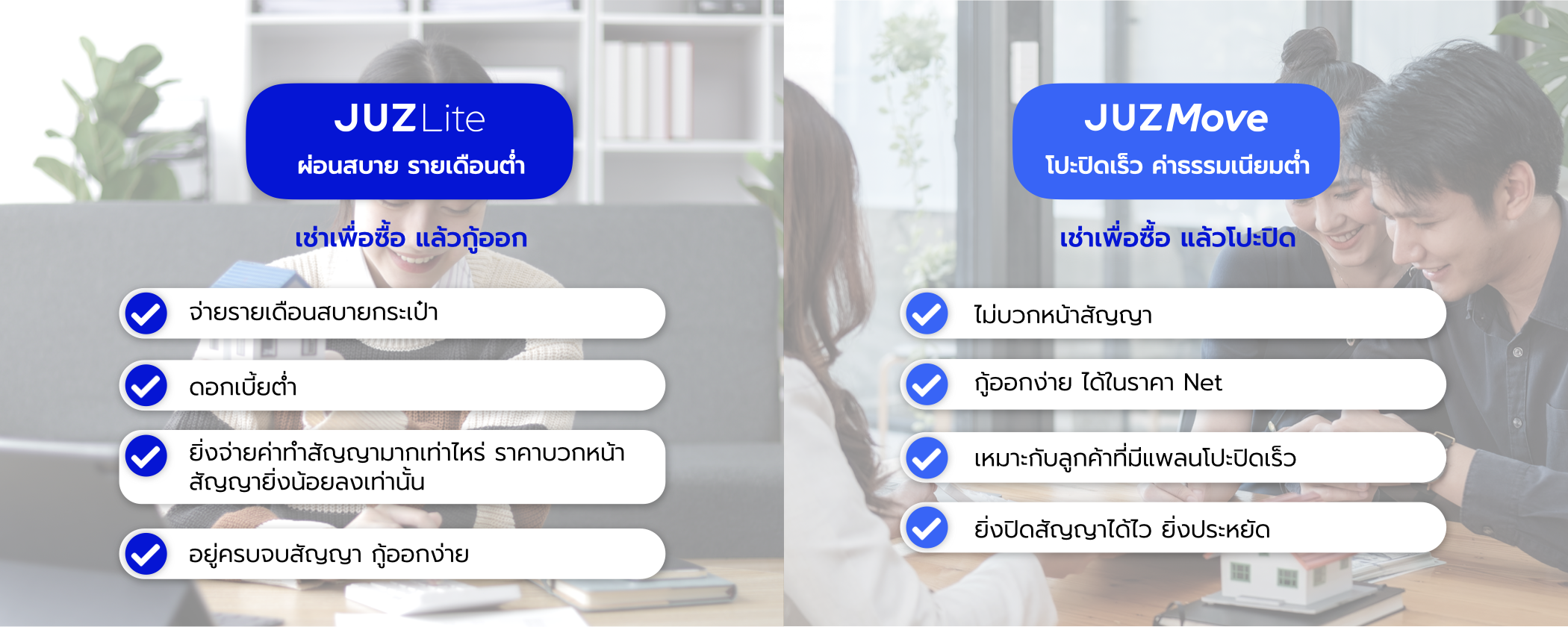

เช่าเพื่อซื้อแล้ว...โปะปิด VS เช่าเพื่อซื้อแล้ว...กู้ออก

เช่าเพื่อซื้อ แล้วโปะปิด เหมาะกับใคร ?

เหมาะสำหรับ ผู้ที่ไม่ต้องการยื่นกู้ธนาคาร ไม่ต้องการเป็นหนี้ระยะยาว มีเงินก้อน หรือวางแผนจะมีในอนาคต และไม่อยากผ่อนบ้านนาน 30 ปี

เช่าเพื่อซื้อ แล้วโปะปิดตอบโจทย์ผู้ที่ต้องการล็อกบ้านไว้ก่อน เช่น เจอบ้านทำเลดี ใกล้ครอบครัว หลังสุดท้ายในโครงการ หรืออยากอยู่ติดกับญาติ โดยสามารถเช่าอยู่ไปก่อน และเมื่อพร้อมก็โปะจ่ายทีเดียว ทำให้เป็นเจ้าของบ้านได้ทันที ลดทั้งดอกเบี้ยและระยะเวลาผ่อน เป็นทางเลือกที่เหมาะกับคนวางแผนการเงินได้ดี และต้องการปลดหนี้เร็ว

รูปแบบการเช่าเพื่อซื้อที่ควรเลือก คือ รูปแบบ JUZMove ที่ Mark up 0%

เช่าเพื่อซื้อ แล้วกู้ออก เหมาะกับใคร ?

เหมาะสำหรับ ผู้ที่ยังไม่พร้อมยื่นกู้ธนาคาร เช่น เพิ่งผ่านวิกฤตการเงิน มีภาระหนี้ชั่วคราว เอกสารรายได้ยังไม่ครบ แต่ต้องรีบซื้อบ้านด่วน เช่น ภายใน 30–60 วัน

เช่าเพื่อซื้อ แล้วกู้ออก เปิดโอกาสให้ถือครองบ้านได้ก่อนเลย แล้วค่อยรีไฟแนนซ์เมื่อพร้อม มักใช้ในสถานการณ์เร่งด่วน เช่น เจอบ้านราคาดี ทำเลเด่น หรือเจ้าของต้องการขายด่วน เหมาะกับผู้ที่มั่นใจว่าสามารถจัดการการเงินให้พร้อมภายในไม่กี่เดือนถึงหนึ่งปี ได้บ้านเร็วทันใจ พร้อมแผนรีไฟแนนซ์รองรับในอนาคต

รูปแบบการเช่าเพื่อซื้อที่ควรเลือก คือ รูปแบบ JUZLite ที่ค่าเช่าเพียงล้านละ 6,000-6,700 บาท (ขึ้นกับประเภททรัพย์)

สุดท้าย ไม่ว่าคุณจะอยากเช่าเพื่อซื้อ แล้ววางแผน “โปะปิดเต็มจำนวน” เพื่อปลดภาระเร็ว หรือจะเช่าเพื่อซื้อแบบเตรียม “กู้ออกกับธนาคาร” เมื่อพร้อมในภายหลัง JUZMATCH ก็พร้อมช่วยให้เป็นเจ้าของบ้านได้ตามที่คุณปรารถนา ด้วยทางเลือกที่ฉลาดปลอดภัย และตอบโจทย์ทุกรูปแบบการเงินของคุณ ด้วยทีมที่ปรึกษาด้านการเป็นเจ้าของบ้านมืออาชีพ (HOA: Home Ownership Advisory) พร้อมวางแผนให้คุณก้าวสู่การเป็นเจ้าของบ้านอย่างจริงใจและจริงจัง หากต้องการประเมินค่าใช้จ่ายเบื้องต้นเช่าเพื่อซื้อ หรือปรึกษาเส้นทางที่เหมาะสมในการเป็นเจ้าของบ้านของคุณ ปรึกษาเราฟรี ไม่มีค่าใช้จ่าย

ป้ายกำกับ:

บทความอื่นๆ

บทความ

คนเลี้ยงสัตว์ต้องรู้ เปิดกฎหมายใหม่การเลี้ยงสัตว์ในกรุงเทพฯ ก่อนโดนปรับสูงสุด 25,000.-

คนเลี้ยงสัตว์ต้องรู้ เปิดกฎหมายใหม่การเลี้ยงสัตว์ในกรุงเทพฯ เตรียมบังคับใช้ ข้อบัญญัติควบคุมการเลี้ย...

16 ก.ย. 2568

การลงทุน

สรุปเทรนด์การลงทุนที่ฉลาดและปลอดภัย จากงาน JUZMATCH Investor Club 2025

ในภาวะที่เศรษฐกิจผันผวน ตลาดเงินและตลาดทุนไร้ทิศทาง นักลงทุนจำนวนมากกำลังมองหาทางเลือกใหม่...

20 ส.ค. 2568

การลงทุน

ทางเลือกการลงทุน (Alternative Investment) หากคิดจะลงทุนอสังหาฯ ทำไมต้องลงทุนกับ JUZMATCH

ถ้าเป็นเมื่อก่อนคงต้องอธิบายยาว ว่าทำไมต้องลงทุนด้วย แต่ในปัจจุบันไม่ต้องพูดเยอะ โดยเฉพาะช...

6 พ.ค. 2568