ทางเลือกการลงทุน (Alternative Investment) หากคิดจะลงทุนอสังหาฯ ทำไมต้องลงทุนกับ JUZMATCH

เผยแพร่เมื่อ 6 พ.ค. 2568

ถ้าเป็นเมื่อก่อนคงต้องอธิบายยาว ว่าทำไมต้องลงทุนด้วย แต่ในปัจจุบันไม่ต้องพูดเยอะ โดยเฉพาะช่วงที่ทุกคนเพิ่งผ่านวิกฤตต่าง ๆ มาด้วยกัน ไม่ว่าจะเป็นโควิด-19 หรือวิกฤตเศรษฐกิจ ที่ทำให้เจ้าของธุรกิจทุกขนาด พนักงานประจำ หรือแม้กระทั่งนักศึกษา ต่างหันมาตระหนักถึงความสำคัญของการลงทุนและวางแผนการเงินให้งอกเงยมากยิ่งขึ้น หากจะสรุปเป็นย่อ ๆ ให้เข้าใจตรงกันอีกครั้ง สาเหตุเป็นเพราะการลงทุนจะช่วยป้องกันอำนาจซื้อลดลงจากเงินเฟ้อ (หากเก็บเงินสดไว้เฉย ๆ อำนาจของเงินจะลดลงทุกปี) ช่วยเพิ่มความมั่งคั่งได้ดีกว่าการฝากเงินออมทรัพย์ ช่วยสร้างความมั่งคั่งระยะยาวเพราะได้ประโยชน์จากดอกเบี้ยทบต้น ช่วยให้มีความมั่นคงในวัยเกษียณ ช่วยสร้างรายได้ประจำแบบ Passive Income (เช่น เงินปันผล ค่าเช่า ดอกเบี้ย) และการลงทุนก็ยังช่วยเติมเต็มแพชชันในชีวิตได้อีกด้วย จึงไม่แปลกที่ปัจจุบันคนไทย โดยเฉพาะอย่างยิ่งคนรุ่นใหม่ให้ความสำคัญกับการลงทุนเพิ่มขึ้น

การลงทุนที่ดีที่สุด ต้องเลือกที่ผลตอบแทนสูงสุด จริงหรือไม่?

การลงทุนมีหลากหลาย จะเลือกตัวไหนดี เลือกตัวเลขผลตอบแทนสูงที่สุดคือดีที่สุด จริงหรือไม่...ที่จริงแล้วการตอบว่าผลตอบแทนจากการลงทุนดีหรือไม่นั้น ขึ้นอยู่กับหลายปัจจัย ไม่ได้มองแค่ผลตอบแทนเฉลี่ยต่อปี (%) ที่สูง ๆ เท่านั้น นักลงทุนควรศึกษาเรื่องความเสี่ยง สภาวะตลาด ระยะเวลาในการลงทุน สินทรัพย์ที่ลงทุน สภาพคล่อง ความสม่ำเสมอของผลตอบแทนที่ได้รับ และเป้าหมายการเงินของแต่ละบุคคล ฯลฯ แต่หากมองที่หลักคิดพื้นฐาน เราสามารถพิจารณาผลตอบแทน ได้ 3 ระดับ กล่าวคือ

▪︎ ผลตอบแทนที่ดี ควรสูงกว่าอัตราเงินเฟ้อ อัตราเงินเฟ้อโดยเฉลี่ยในประเทศไทยอยู่ที่ประมาณ 1-2% ต่อปี แต่บางช่วงอาจสูงกว่านั้น เช่น ช่วงวิกฤตเศรษฐกิจ ผลตอบแทนที่ดีจึงไม่ควรได้น้อยกว่านั้น

▪︎ ผลตอบแทนที่ดีกว่า ควรเทียบผลตอบแทนควบคู่กับความเสี่ยง เช่น ผลตอบแทน 6% ถือว่าดีสำหรับการลงทุนที่มีความเสี่ยงต่ำ แต่อาจจะดีไม่พอสำหรับการลงทุนที่มีความเสี่ยงสูง หรือ บนสินทรัพย์ที่มีความเสี่ยงใกล้เคียงกันผลตอบแทนสูงกว่าย่อมดีกว่า โดยทั่วไปผลตอบแทนที่นักลงทุนพึงพอใจจะอยู่ในระดับที่สูงกว่าดอกเบี้ยเงินฝากหรือพันธบัตรรัฐบาล

▪︎ ผลตอบแทนที่ดีที่สุด ควรสอดคล้องเป้าหมายทางการเงินของนักลงทุนมากที่สุด เช่น หากต้องการเตรียมเกษียณ การลงทุนที่ได้ผลตอบแทน 6% ต่อปีขึ้นไป ถือว่าดีเพราะสามารถให้เงินงอกเงยเพียงพอ หรือหากต้องการแค่รักษาเงินต้น อัตราผลตอบแทน 3-5% ก็ถือว่าดีเพียงพอ เพราะสามารถรักษามูลค่าที่แท้จริงของเงินไม่ให้ลดลงตามกาลเวลาได้

ดังนั้น หากคิดจะเริ่มต้นลงทุน สิ่งสำคัญอันดับแรกคือ การตั้งเป้าหมายทางการเงินที่ชัดเจน และเลือกการลงทุนที่เหมาะสมกับตนเอง หนึ่งในทางเลือกที่ได้รับความนิยมอย่างต่อเนื่องคือ “การลงทุนในอสังหาริมทรัพย์” โดยเฉพาะอย่างยิ่ง อสังหาฯ เพื่อการอยู่อาศัย เนื่องจากมีอุปสงค์พื้นฐานที่ไม่มีวันหายไป ไม่ว่าภาวะเศรษฐกิจจะดีหรือแย่แค่ไหน...คนก็ยังต้องมีที่อยู่อาศัย การลงทุนในอสังหาฯ จึงถือได้ว่าเป็นการลงทุนในความจำเป็นที่เป็นปัจจัยพื้นฐานของชีวิต

ทำไมการลงทุนในอสังหาฯ ถึงได้รับความนิยมตลอดมา?

ทุกการลงทุน...จำนวนเงินตั้งต้น มีผลต่อผลตอบแทนที่จะได้รับ ดังนั้น ต่อให้ลงทุนเก่งแค่ไหน แต่หากไม่มีเงินทุน ก็ไม่ได้น้ำได้เนื้อ แต่ต่างกับการลงทุนในอสังหาฯ ที่ถือเป็นหนึ่งในการลงทุนที่ได้รับความนิยมอย่างต่อเนื่อง เพราะนอกจากจะสามารถสร้างผลตอบแทนได้หลายรูปแบบทั้งระยะสั้นและระยะยาวแล้ว ยังมีสิ่งที่โดดเด่นจนเรียกว่าเป็นหมัดเด็ดของการลงทุนอสังหาฯ คือ เริ่มต้นง่าย โดยสามารถใช้เงินทุน 0 บาท เพราะสามารถใช้ Leverage หรือการใช้เงินกู้จากธนาคารเพื่อมาลงทุน ทำให้นักลงทุนสามารถลงทุนในสินทรัพย์ที่มีมูลค่ามากกว่าเงินลงทุนที่มีอยู่ นับเป็นการลงทุนที่ชาญฉลาดมากทางหนึ่ง

เพื่อให้เข้าใจกระจ่างขึ้น เรามาลองดูตัวอย่างการใช้เลเวอเรจในการลงทุนอสังหาฯ เปรียบเทียบการลงทุนในหุ้น ที่ให้ผลตอบแทน 10% เท่ากัน กำไรต่างกันอย่างไร

▪︎ A ลงทุนในหุ้น

A มีเงินทุนตั้งต้น 1 ล้านบาท และลงทุนทั้งหมดในตลาดหุ้น หากได้อัตราผลตอบแทนเฉลี่ย 10% ต่อปี เท่ากับว่า A ได้กำไร 100,000 บาท

▪︎ B ลงทุนในอสังหาฯ

B มีเงินทุนตั้งต้น 1 ล้านบาท เท่ากัน แต่เลือกกู้เพิ่มอีก 9 ล้านบาท เพื่อลงทุนในอสังหาฯ มูลค่า 10 ล้านบาท หากอสังหาฯ ให้ผลตอบแทนเฉลี่ยปีละ 10% เท่ากับว่า B ได้กำไร 1 ล้านบาทต่อปี แม้ว่าจะต้องหักดอกเบี้ยเงินกู้ประมาณ 4% ของ 9 ล้านบาท หรือราว 360,000 บาท B ยังเหลือกำไรสุทธิประมาณ 640,000 บาท คิดเป็นผลตอบแทน 64% จากเงินทุนตั้งต้น ซึ่งสูงกว่าการลงทุนแบบใช้เงินสดล้วนหลายเท่า

1. ความผันผวนของราคาต่ำ เมื่อเทียบกับสินทรัพย์อื่น เช่น หุ้นหรือสกุลเงินดิจิทัล ทำให้นักลงทุนอสังหาฯ รับความเสี่ยงที่น้อยกว่าในอัตราผลตอบแทนที่ใกล้เคียงกัน

2. มีทรัพย์สินเป็นหลักประกัน เป็นสินทรัพย์ที่มีมูลค่าจับต้องได้ และยังสามารถสร้างรายได้จากค่าเช่าโดยเฉพาะในทำเลที่มีอัตราการเช่าสูง ซึ่งช่วยให้ผู้ลงทุนมีรายได้ต่อเนื่อง มีกระแสเงินสด และมีรายได้จากค่าเช่าที่นำมาชำระเงินกู้ได้ และสามารถใช้สินทรัพย์เป็นหลักประกันในการขอสินเชื่อหรือการลงทุนอื่น ๆ ต่อได้ หรือสามารถอยู่อาศัยเองก็ได้

3. สามารถรักษามูลค่าและราคาเติบโตในระยะยาว อสังหาฯ เป็นสินทรัพย์ที่มีแนวโน้มมูลค่าเพิ่มขึ้นเรื่อย ๆ ตามการพัฒนาเมืองและเศรษฐกิจ แนวโน้มการปรับขึ้นของราคาที่ดินและอสังหาฯ ในไทยสะท้อนผ่านการปรับราคาประเมินรอบปี 2566–2569 ซึ่งเพิ่มขึ้นเฉลี่ยทั่วประเทศประมาณ 8% โดยกรุงเทพฯ ปรับขึ้นราว 3% ทั้งนี้ ทำเลที่มีมูลค่าสูงสุดยังคงกระจุกตัวอยู่ในพื้นที่ใจกลางเมืองตามแนวเส้นทางรถไฟฟ้า

4. สิทธิประโยชน์ทางภาษี นักลงทุนสามารถนำไปลดหย่อนภาษีได้ เช่น การหักดอกเบี้ยเงินกู้ยืมที่ใช้ในการลงทุน

สนใจลงทุนอสังหาริมทรัพย์ต้องรู้อะไรบ้าง

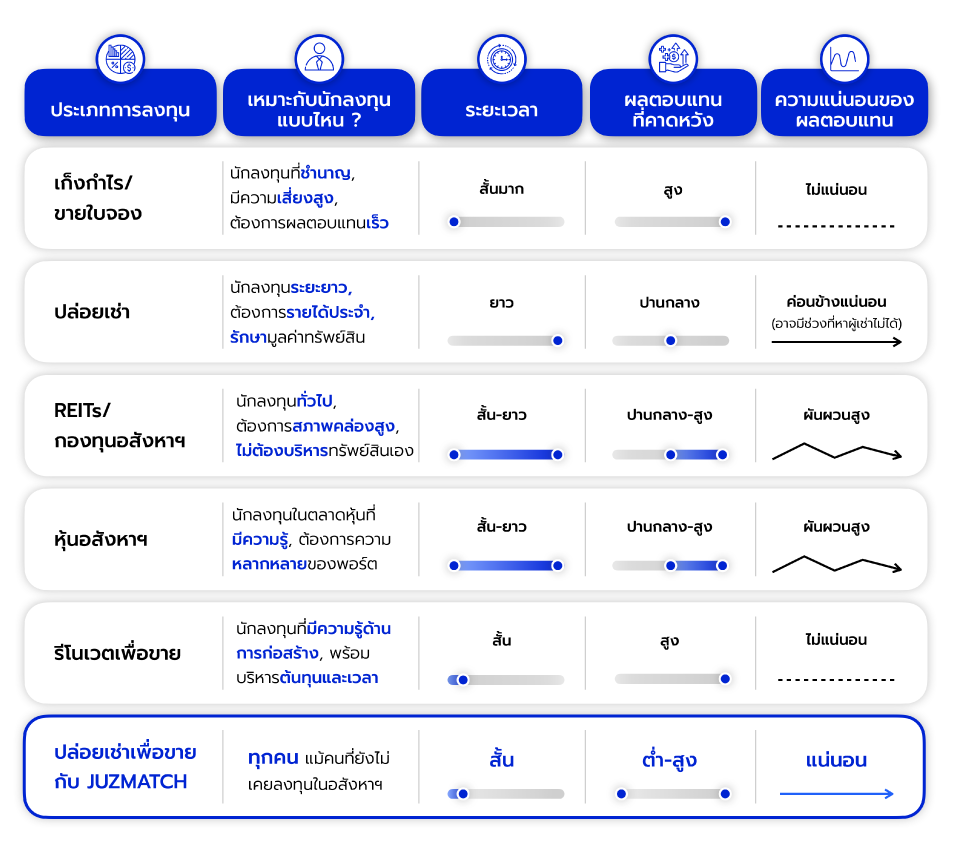

การลงทุนในอสังหาฯ มี 5 รูปแบบ โดยแต่ละรูปแบบมีลักษณะเฉพาะที่เหมาะกับนักลงทุนที่แตกต่างกัน ดังนี้

1. การเก็งกำไร – นักลงทุนอสังหาฯ ต้องเข้าใจว่าการลงทุนต่างกับการเก็งกำไร

▪︎ การลงทุนในอสังหาฯ มีเป้าหมายหลักเพื่อสร้างความมั่นคงทางการเงินในระยะยาว ผู้ลงทุนมักถือครองทรัพย์สินเป็นเวลาหลายปีไปจนถึง หลายทศวรรษ เป็นรูปแบบหนึ่งในการซื้ออสังหาฯ ไม่ว่าจะเป็นที่ดิน บ้าน คอนโดมิเนียม ทาวน์เฮาส์ ฯลฯ เพื่อถือปล่อยเช่าหรือรอขาย เพื่อให้ได้ผลตอบแทนเป็นกำไรจากส่วนต่างกลับมา จึงเหมาะกับผู้ที่ต้องการสร้างความมั่นคงทางการเงินระยะยาว ผู้ที่ต้องการกระจายพอร์ตการลงทุนไปสู่สินทรัพย์ที่มีมูลค่าถาวร

▪︎ เก็งกำไรในอสังหาฯ มีเป้าหมายหลักเพื่อแสวงหากำไรในระยะสั้น ระยะเวลาถือครองจะสั้น อาจเป็นวัน-เดือน เช่น การขายใบจอง นักเก็งกำไรส่วนใหญ่มักไม่ได้ต้องการครอบครองสินทรัพย์จริง แต่ต้องการทำกำไรจากการเปลี่ยนแปลงของราคา จึงเหมาะกับผู้ที่สามารถตัดสินใจได้รวดเร็ว เชี่ยวชาญในการวิเคราะห์ตลาด และสามารถจับจังหวะซื้อขายได้อย่างแม่นยำ ข้อดีคือสร้างผลกำไรได้เร็ว แต่ข้อควรระวังคือมีความเสี่ยงสูง

(สำหรับประเทศไทย ธนาคารแห่งประเทศไทย มีมาตรการป้องกันการเก็งกำไรในอสังหาฯ ที่มากไป โดยมีการกำหนดอัตราส่วน วงเงินที่กู้ได้ (LTV: Loan to Value) ให้ไม่สูงเกินไป และอีกมุมหนึ่ง LTV ที่สูงอาจก่อให้เกิดปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) จากการก่อหนี้เกินตัวของผู้ซื้อ และเสี่ยงต่อการมีสินเชื่อเงินทอนด้วย (กู้เงินได้มากกว่ามูลค่าบ้าน) ซึ่งปัญหาทั้งหมดอาจนำไปสู่การสูญเสียเสถียรภาพทางการเงินของประเทศได้)

2. การปล่อยเช่าเพื่อสร้างกระแสเงินสด – นักลงทุนซื้ออสังหาฯ เพื่อปล่อยเช่าแบบรายเดือน (อสังหาฯ สำหรับอยู่อาศัย, สำหรับการพาณิชย์, สำหรับอุตสาหกรรม) หรือปล่อยเช่าแบบรายวัน (อสังหาฯ สำหรับพักผ่อน) ได้รับความนิยมในผู้ที่ต้องการรายได้สม่ำเสมอจากค่าเช่า จึงเหมาะกับนักลงทุนที่มีเงินก้อนเป็นเงินเย็น เลือกทำเลที่ดีเป็น และต้องมีเวลาในการบริหารจัดการผู้เช่าและบำรุงรักษาอสังหาฯ ควรมีแผนสำรองในกรณีที่ตลาดเปลี่ยนแปลงอย่างรวดเร็ว

3. การลงทุนผ่านกองทุนอสังหาฯ (Real Estate Investment Trusts - REITs) – เป็นการลงทุนในกองทรัสต์เพื่อการลงทุนในอสังหาฯ (REITs) ซึ่งจะมีผู้จัดการกองทุนทำหน้าที่คัดเลือกและนำเงินไปลงทุนในอสังหาฯ ประเภทต่าง ๆ เช่น ห้างสรรพสินค้า โรงแรม เซอร์วิสอพาร์ทเมนท์ และอาคารสำนักงาน เป็นทางเลือกที่มีสภาพคล่องสูงกว่าการถือครองอสังหาฯ โดยตรง จึงเหมาะกับนักลงทุนมือใหม่ที่ต้องการลงทุน โดยไม่ต้องจัดการทรัพย์สินเอง ข้อดีคือสามารถซื้อขายได้สะดวกในตลาดหลักทรัพย์ มีเงินหลักพันก็สามารถลงทุนได้ เมื่อกองทุนอสังหาฯ ได้รับค่าเช่าแล้ว จะดำเนินการหักค่าธรรมเนียมการบริหารก่อนนำรายได้แบ่งเป็นเงินปันผลให้กับนักลงทุน ผลตอบแทนเฉลี่ยประมาณ 6-10% ขึ้นอยู่กับภาวะตลาดหุ้น

4. การลงทุนในหุ้นอสังหาฯ – คือการซื้อหุ้นของบริษัทพัฒนาอสังหาฯ ชั้นนำ เช่น แสนสิริ (SIRI), เอพี (AP), และศุภาลัย (SPALI) เป็นต้น สำหรับผู้ที่ต้องการลงทุนในธุรกิจอสังหาฯ ผ่านตลาดหุ้น ข้อดีคือสามารถซื้อขายได้สะดวก มีโอกาสได้รับเงินปันผล และไม่มีค่าธรรมเนียมการจัดการเหมือนกองทุนอสังหาฯ อย่างไรก็ตาม ราคาหุ้นมีความผันผวนตามภาวะตลาด จึงเหมาะกับนักลงทุนที่มีความเข้าใจในธุรกิจอสังหาฯ เศรษฐกิจมหภาค และปัจจัยที่กระทบต่อภาคอสังหาฯ ทั้งในประเทศและต่างประเทศ โดยทั่วไปการลงทุนในหุ้นเหล่านี้ไม่ได้กระจายความเสี่ยงไปยังอสังหาฯ ต่างประเทศโดยตรง เว้นแต่ว่าบริษัทนั้นมีการลงทุนในต่างประเทศอยู่แล้ว

5. การลงทุนเพื่อรีโนเวต – เป็นหนึ่งในการลงทุนอสังหาฯ ที่ได้รับความสนใจ โดยเฉพาะในตลาดที่ยังมีทรัพย์ราคาต่ำกว่าศักยภาพให้เลือกพอสมควรแบบไทยเรา เป็นการลงทุน โดยการซื้ออสังหาฯ มือสอง ที่ยังมีสภาพโครงสร้างแข็งแรงอยู่และมีราคาต่ำกว่าราคาตลาด หรือซื้ออสังหาฯ มือหนึ่ง แล้วนำมารีโนเวต ปรับปรุง หรือตกแต่งให้สวยงามตามความเทรนด์หรือต้องการของตลาด เหมาะกับนักลงทุนที่ชอบใช้ความคิดสร้างสรรค์ มีการเข้าใจลูกค้า มาเพิ่มมูลค่าให้กับที่อยู่อาศัยเก่า ก่อนที่จะทำการปล่อยเช่า/ขายต่อให้กับเจ้าของใหม่ในราคาที่สูงขึ้น สามารถทำกำไรได้เพิ่มมากยิ่งขึ้น ทั้งนี้นักลงทุนอาจต้องมีความรู้เรื่องการรีโนเวตบ้านให้ถูกต้องตามกฎหมาย และต้องให้ความสำคัญกับเรื่องความปลอดภัย การกำหนดงบประมาณอย่างละเอียดรอบคอบ การวัสดุหรือเลือกใช้บริการผู้รับเหมาก่อสร้างที่มีความเชี่ยวชาญด้วย

มาถึงจุดนี้ ผู้อ่านคงพอเห็นภาพแล้วว่าการลงทุนในอสังหาฯ มีทางเลือกและข้อดีหลากหลาย แต่แค่รู้จักข้อดียังไม่พอ นักลงทุนที่ประสบความสำเร็จ มักไม่ลืมที่จะมองในมุมกลับ วางแผนรับมือกับ Worst Case Scenario ไว้ล่วงหน้าเสมอ ไม่ใช่เพียงเพื่อป้องกันความเสี่ยง แต่เพื่อประเมินและบริหารให้ความเสี่ยงนั้นไม่กลายเป็นความเสียหายใหญ่ในอนาคต

ในกรณีที่เลวร้ายที่สุด การลงทุนในหุ้นหรือกองทุนอาจเผชิญกับแรงกดดันจากความผันผวนของตลาดทั้งในและต่างประเทศ ส่งผลให้ราคาปรับตัวลดลงอย่างรวดเร็วและรุนแรง ซึ่งเป็นปัจจัยที่นักลงทุนไม่สามารถควบคุมได้ โดยเฉพาะอย่างยิ่ง หากเลือกลงทุนในหุ้นรายตัวแล้วบริษัทนั้นประสบภาวะล้มละลายจนถูกเพิกถอนออกจากตลาดหลักทรัพย์ มูลค่าหุ้นอาจลดลงจนเหลือศูนย์ นั่นหมายถึงการสูญเสียเงินลงทุนทั้งหมด

สำหรับการลงทุนในอสังหาริมทรัพย์ กรณีเลวร้ายที่สุดอาจเกิดขึ้นได้ คือ การหาผู้เช่าหรือผู้ซื้อไม่ได้ตามแผนที่วางไว้ โดยเฉพาะในทำเลที่เริ่มมีการแข่งขันสูงหรืออิ่มตัว ส่งผลให้ทรัพย์ “ติดมือ” หรือขายไม่ออก และต้องใช้เวลานานกว่าที่คาดการณ์ไว้ ระหว่างนั้น นักลงทุนยังคงต้องแบกรับภาระค่าใช้จ่ายอย่างต่อเนื่อง ไม่ว่าจะเป็นดอกเบี้ยเงินกู้ ค่าส่วนกลาง ค่าน้ำ-ไฟ ภาษีที่ดิน และค่าใช้จ่ายแฝงอื่น ๆ ซึ่งจะเริ่มกระทบต่อสภาพคล่องโดยรวม และหากสถานการณ์ซ้ำเติมด้วยวิกฤต เช่น การระบาดของ COVID-19 หรือเหตุการณ์แผ่นดินไหวล่าสุด ที่ส่งผลสะเทือนต่อทั้งวงการอสังหาฯ ที่เคยเป็นสินทรัพย์มั่นคงอย่างคอนโดใจกลางเมือง อาจประสบภาวะราคาตก หากนักลงทุนไม่สามารถแบกต้นทุนต่อไปได้ การขายออกในช่วงวิกฤตอาจหมายถึงการ “ตัดขาดทุน” อย่างหลีกเลี่ยงไม่ได้

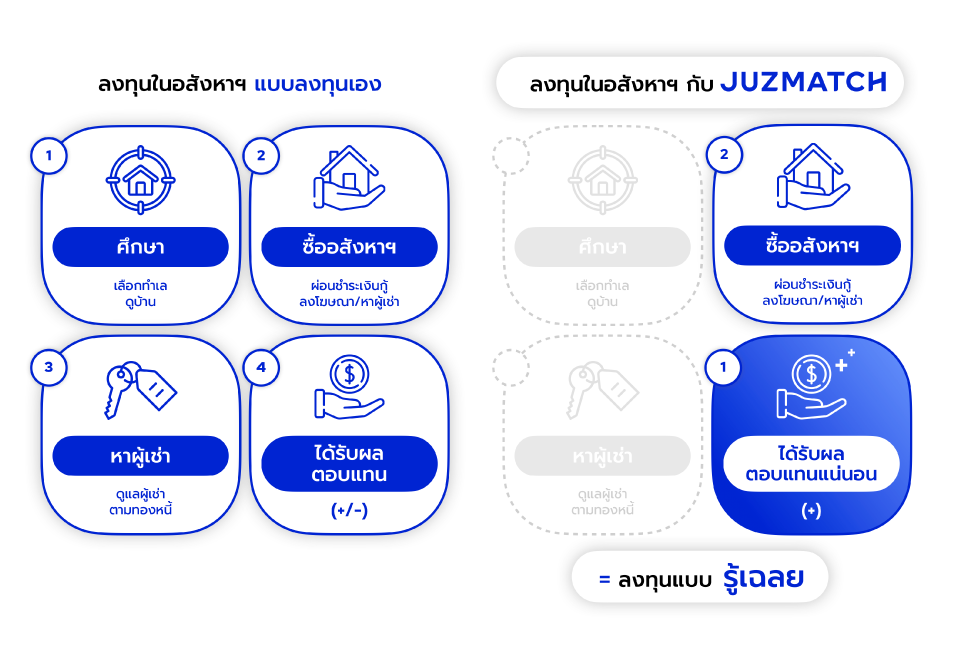

ไขปริศนาการลงทุนอสังหาฯ แบบได้แน่ ๆ

การลงทุนอสังหาฯ กับ JUZMATCH คือ การลงทุนอสังหาฯ นวัตกรรมใหม่ ที่ปิดทุกความเสี่ยงของการขาดทุน เป็นการลงทุนอสังหาฯ รูปแบบปล่อยเช่าเพื่อขาย ซึ่งได้รับความนิยมเพิ่มขึ้นอย่างตลอด 4 ปี (เติบโต 300%) โดยมีจุดเด่นที่เหมาะกับทุกคน นักลงทุนมือใหม่ที่ไม่มีความรู้ ไม่เคยลงทุนมาก่อน และเหมาะกับนักลงทุนมืออาชีพ เหนื่อยกับความไม่แน่นอนของตลาดและต้องการกระจายพอร์ตมาหลบภัยชั่วคราว

รวมถึงเราจะมีทีมกฎหมายและทีมที่ปรึกษาช่วยผู้เช่าจนพวกเขาสามารถซื้อทรัพย์ต่อจากคุณได้ สิ่งที่คุณต้องทำ เพียงแค่เลือกรูปแบบการลงทุนและเลือกว่าจะรับผลตอบแทนเป็นเงินก้อนตั้งแต่วันแรก (ลงทุนแบบเครดิต) หรือจะเลือกรับผลตอบแทนแบบต่อเนื่องรายเดือนตามที่คุณต้องการ (ลงทุนด้วยเงินสด ซึ่งให้ผลตอบแทนที่สูงกว่า และสูงสุดถึง 40% ต่อสัญญา)

นอกจากนี้การลงทุนกับ JUZMATCH เป็นการลงทุนที่ได้ทั้งเงินและได้ช่วยคน เพราะเราดำเนินธุรกิจมาด้วยเจตนารมย์ในการได้ช่วยผู้คนที่อยากมีที่อยู่อาศัยเป็นของตัวเอง แต่กู้หรือขอสินเชื่อธนาคารไม่ผ่านให้สามารถมีบ้านได้ เราพิสูจน์แล้วว่าในกลุ่มคนที่กู้ไม่ผ่าน ยังมีกลุ่มคนที่ถูกประเมินศักยภาพด้วยเกณฑ์แบบเหมารวมหรือตัวชี้วัดแบบเดิม ๆ ซึ่งพวกเขาเป็นคนที่มีศักยภาพและต้องการบ้านจริง เราต้องการเป็นส่วนเล็ก ๆ ส่วนหนึ่ง ในการช่วยลดความเหลื่อมล้ำในการเข้าถึงการมีบ้านของคนสังคมไทย และแน่นอนว่าหากคุณมาร่วมนักลงทุนในแพลตฟอร์มของเรา ก็เท่ากับคุณได้มีส่วนช่วยคนกลุ่มนี้ด้วยเช่นกัน

ตารางสรุปภาพรวมการลงทุนอสังหา ฯ

สำหรับผู้ที่สนใจ ต้องการข้อมูลเพิ่มเติมเกี่ยวกับการลงทุนกับ JUZMATCH อ่านเพิ่มเติมได้ที่นี่ หากสนใจ ยังสามารถติดต่อ Investment Consultant หรือ Certified Agent ตัวแทนขายที่ได้รับอนุญาตของเรา เพื่อช่วยประเมินผลตอบแทนได้ที่ Line OA: @juzmatch หรือ โทร. 02-821-6956

ป้ายกำกับ:

บทความอื่นๆ

คนเลี้ยงสัตว์ต้องรู้ เปิดกฎหมายใหม่การเลี้ยงสัตว์ในกรุงเทพฯ เตรียมบังคับใช้ ข้อบัญญัติควบคุมการเลี้ย...

ข้อมูลการโอนกรรมสิทธิ์บ้าน ปี 2567 ตลาดที่อยู่อาศัยไทยในปี 2567 จากข้อมูลของศูนย์ข้อมูลอสังห...

ถ้าจากความรู้สึก...เราอาจจะยังรู้สึกว่า คนส่วนใหญ่เลือกซื้อบ้านมือหนึ่ง แต่ถ้าจากสถิติที่ไม...