รายงานความต้องการที่อยู่อาศัยที่แท้จริง โดย JUZMATCH

เผยแพร่เมื่อ 30 ก.ค. 2568

ข้อมูลการโอนกรรมสิทธิ์บ้าน ปี 2567

ตลาดที่อยู่อาศัยไทยในปี 2567 จากข้อมูลของศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ที่ปรากฏรายงานจำนวนยูนิตที่มีการโอนกรรมสิทธิ์สำเร็จในปีที่ผ่านมา รวมทั้งสิ้น 347,799 ยูนิต คิดเป็นมูลค่ารวมของตลาด ที่ประมาณ 980,648 ล้านบาท อย่างไรก็ตาม พบว่ามีประชาชนอีกจำนวนมากที่มีความต้องการซื้อบ้านจริงแต่ไม่สามารถเข้าถึงแหล่งเงินทุนในระบบได้ โดยจากการประเมินของ JUZMATCH พบว่านอกเหนือจากกลุ่มผู้ซื้อที่ประสบความสำเร็จแล้ว ยังปรากฏกลุ่มผู้ซื้ออีกจำนวนหนึ่งที่มีความต้องการซื้อบ้านจริง แต่ไม่สามารถเข้าสู่ระบบสินเชื่อหลักได้ โดยที่เหลืออีกประมาณ 65% หรือประมาณ 645,912 ครัวเรือน เป็นกลุ่มผู้ที่มีความต้องการซื้อบ้านแต่ ไม่สามารถเข้าถึงสินเชื่อจากธนาคารได้

กลุ่มผู้ที่ถูกปฏิเสธสินเชื่อจากระบบธนาคาร ที่มีความต้องการซื้อที่อยู่อาศัยแต่ถูกปฏิเสธสินเชื่อจากธนาคาร ด้วยเหตุผลหลักที่สามารถแบ่งออกได้เป็น 5 กลุ่มหลัก ดังนี้:

1. กลุ่มผู้มีรายได้ไม่ประจำ

เช่น ผู้ประกอบอาชีพอิสระ ฟรีแลนซ์ พ่อค้าแม่ค้าออนไลน์ ผู้มีอาชีพตามฤดูกาล เช่น เกษตรกร

2. กลุ่มที่มีรายได้จริงแต่ไม่สามารถแสดงหลักฐานรายได้ที่ชัดเจนได้

เช่น ผู้มีรายได้จากเงินสดเป็นหลัก พ่อค้าแม่ค้าตลาดสด ผู้มีอาชีพ influencer

3. กลุ่มที่มีประวัติการเงินไม่ดีหรือมีภาระค้ำประกันที่ยังมีหนี้ค้างอยู่

เช่น ผู้เคยมีสถานะผิดนัดชำระ ผู้ค้ำประกันที่ถูกผูกพันกับภาระหนี้ของผู้อื่น

4. กลุ่มที่มีภาระหนี้รายเดือนเกินเกณฑ์ที่ธนาคารยอมรับ

เช่น มีหนี้หลายบัญชี หรือผ่อนรายเดือนเกินความสามารถในการชำระ

5. กลุ่มผู้สูงอายุหรือใกล้เกษียณที่ถูกมองว่ามีความเสี่ยงด้านเครดิตสูง

เช่น อายุเกินเกณฑ์ในการผ่อนระยะยาว หรือรายได้หลังเกษียณไม่แน่นอน

คนมีศักยภาพที่ถูกปฏิเสธสินเชื่อจากระบบธนาคาร

ในจำนวนผู้ที่มีความต้องการซื้อแต่ถูกธนาคารปฏิเสธ และถูกประเมินแบบเหมารวมว่าเป็นคนไม่มีศักยภาพ (In-Potential Buyer) ในความเป็นจริงแล้ว JUZMATCH พบว่าในกลุ่มนี้ยังมีกลุ่มคนที่เป็นกลุ่มศักยภาพ (Potential Buyer) อยู่ด้วย ซึ่งก็คือกลุ่ม 1 กลุ่มผู้มีรายได้ไม่ประจำ และกลุ่ม 2 กลุ่มที่มีรายได้จริงแต่ไม่สามารถแสดงหลักฐานรายได้ที่ชัดเจนได้ ตามที่ได้กล่าวมาข้างต้น ซึ่งผู้ที่ต้องการซื้อ 2 กลุ่มนี้มีความสามารถในการผ่อนชำระ และมีเจตจำนงในการซื้อเพื่ออยู่อาศัยจริง (Real demand)

อ้างอิงจากข้อมูลจริงของ JUZMATCH ที่ได้รับลูกค้าส่วนหนึ่งมาจากการที่ผู้พัฒนาอสังหาฯ ส่งต่อลูกค้าผู้ที่มีความต้องการซื้อมาให้ (Developer Referral) จากการศึกษาพบว่า จากผู้ที่ต้องการซื้อบ้านแต่ติดปัญหาด้านสินเชื่อทั้งหมด 100% จะมีผู้ที่ JUZMATCH ประเมินว่ามีศักยภาพ (JUZMATCH Potential Buyer) สามารถรับเข้ามาเป็นลูกค้าเช่าเพื่อซื้อกับ JUZMATCH ได้อยู่ที่ 16% ซึ่งหากนำสัดส่วนนี้มาอ้างอิงกับตลาดรวมของกลุ่มที่ถูกปฏิเสธ 645,912 ครอบครัว จะเท่ากับปีที่ผ่านมามี 16% x 645,912 = 103,346 ครอบครัว ที่มีศักยภาพในการเป็นเจ้าของบ้าน แต่ไม่สามารถเข้าถึงการเงินหรือแหล่งเงินในระบบได้

สิ่งที่ JUZMATCH ทำคือ การมุ่งเน้นพาผู้มีศักยภาพและมีความต้องการซื้อจริงเหล่านี้ (Real demand) เข้าสู่ระบบ เพื่อให้เข้าถึงการมีที่อยู่อาศัยได้อย่างเท่าเทียมผ่านโมเดลเช่าเพื่อซื้อ (Rent-to-Own) ซึ่งเฉพาะในปี 2567 ที่ผ่านมา JUZMATCH สามารถช่วยให้ผู้ที่มีความต้องการซื้อ เกิดการโอนกรรมสิทธิ์ได้สำเร็จเพิ่มขึ้นจำนวน 765 ยูนิต

เมื่อประเมินจากข้อมูลตลาด เจาะมาเฉพาะกลุ่มที่ JUZMATCH ประเมินว่ามีศักยภาพ (JUZMATCH Potential Buyer) ทั้งหมด และอยู่ภายใต้บริบทหรือเงื่อนไขของการเช่าเพื่อซื้อได้มีจำนวนประมาณ 103,346 ครอบครัว และจากการที่ JUZMATCH ส่งเสริมการมีที่อยู่อาศัยได้เพิ่มขึ้นจำนวน 765 ครอบครัว คิดเป็นสัดส่วนที่น้อยมาก คือเป็นเพียงแค่ 0.7% ของกลุ่มลูกค้าศักยภาพที่ JUZMATCH มีโอกาสเข้าถึง ซึ่งตัวเลขนี้สะท้อนให้เห็นถึงขนาดตลาดที่ใหญ่มากแต่ยังได้รับการตอบสนองไม่เต็มที่

หาก JUZMATCH สามารถขยายการเข้าถึงได้เพียง 10% ของกลุ่มนี้ เท่ากับจะสามารถช่วยให้ 10,335 ครอบครัว เป็นเจ้าของบ้านได้ และจะทำให้บริษัทเติบโตขึ้นอีก 13.5 เท่าจากฐานปัจจุบัน ซึ่งอัตราการเติบโตแบบนี้ ถือเป็นอัตราการเติบโตระดับที่หาได้ยากในธุรกิจทั่วไป

มากไปกว่านั้นหากกรณีที่ JUZMATCH สามารถเข้าถึงกลุ่ม JUZMATCH Potential Buyer ได้ที่ 50% นั่นมีความหมายว่า JUZMATCH สามารถรองรับความต้องการที่แท้จริงและช่วยผู้คนได้อีกถึง 51,673 ครอบครัว ซึ่งคิดเป็นการเติบโตขึ้นประมาณ 67.6 เท่าจากจำนวนในปี 2567 ซึ่งโอกาสในการขยายตัวในระดับนี้ นับเป็นโอกาสในการเติบโตมหาศาลและแสดงให้เห็นชัดเจนว่าตลาดเช่าเพื่อซื้อที่ JUZMATCH เป็นผู้บุกเบิกและเป็นผู้นำมาตลอด 5 ปี ยังคงมีลักษณะเป็น Blue Ocean ยังไม่มีผู้ให้บริการรายใดครอบคลุมได้อย่างทั่วถึง มีโอกาสในการเติบโตอีกมาก และ JUZMATCH พิสูจน์แล้วว่าโมเดลเช่าเพื่อซื้อ Rent-to-Own ที่ JUZMATCH ดำเนินการอยู่มีความชัดเจนในด้าน Product-Market Fit และนับเป็นโซลูชันที่ตอบโจทย์ Real Demand อย่างแท้จริง และมีความพร้อมในการขยายตัวได้อีกมาก

JUZMATCH กับบทบาทผู้นำที่กำหนดมาตรฐานให้กับตลาดเช่าเพื่อซื้อ

จากตัวเลขการเติบโตของ JUZMATCH ตลอด 5 ปีที่ผ่านมา เป็นที่ชัดเจนว่าตลาดเช่าเพื่อซื้อ (Rent-to-Own) ภายใต้โมเดลลิขสิทธิ์เฉพาะของ JUZMATCH มีศักยภาพสูงในการช่วยทรานส์ฟอร์มพื้นฐานชีวิตของผู้คนให้ดีขึ้น ผ่านการเข้าถึงการอยู่อาศัยหรือมีบ้านที่เป็นปัจจัยพื้นฐานของชีวิต แต่ JUZMATCH ตระหนักถึงการแข่งขันที่อาจเพิ่มขึ้นจากโมเดลธุรกิจลักษณะคล้ายคลึงกันที่เริ่มเกิดขึ้นตามมาในตลาด ดังนั้นเพื่อดำเนินกลยุทธ์อย่างรอบคอบ และรองรับการเติบโตอย่างยั่งยืนไปพร้อมกับผู้คนในสังคม บริษัทได้ให้ความสำคัญกับการศึกษาตลาด โดยเฉพาะการวิจัยการรับรู้และความต้องการของกลุ่มลูกค้าเป้าหมาย เพื่อเข้าใจและนำไปสู่การออกแบบโซลูชันที่ตอบโจทย์และช่วยยกระดับพื้นฐานชีวิตผู้คนได้ดียิ่งขึ้นกว่าเดิม ทั้งนี้ความเข้าใจในตลาดเป้าหมายหรือในกลุ่มผู้บริโภคถือเป็นปัจจัยสำคัญในบทบาทที่ JUZMATCH เป็นผู้นำที่เป็นผู้กำหนดมาตรฐานให้กับตลาดเช่าเพื่อซื้อในประเทศไทยอีกด้วย

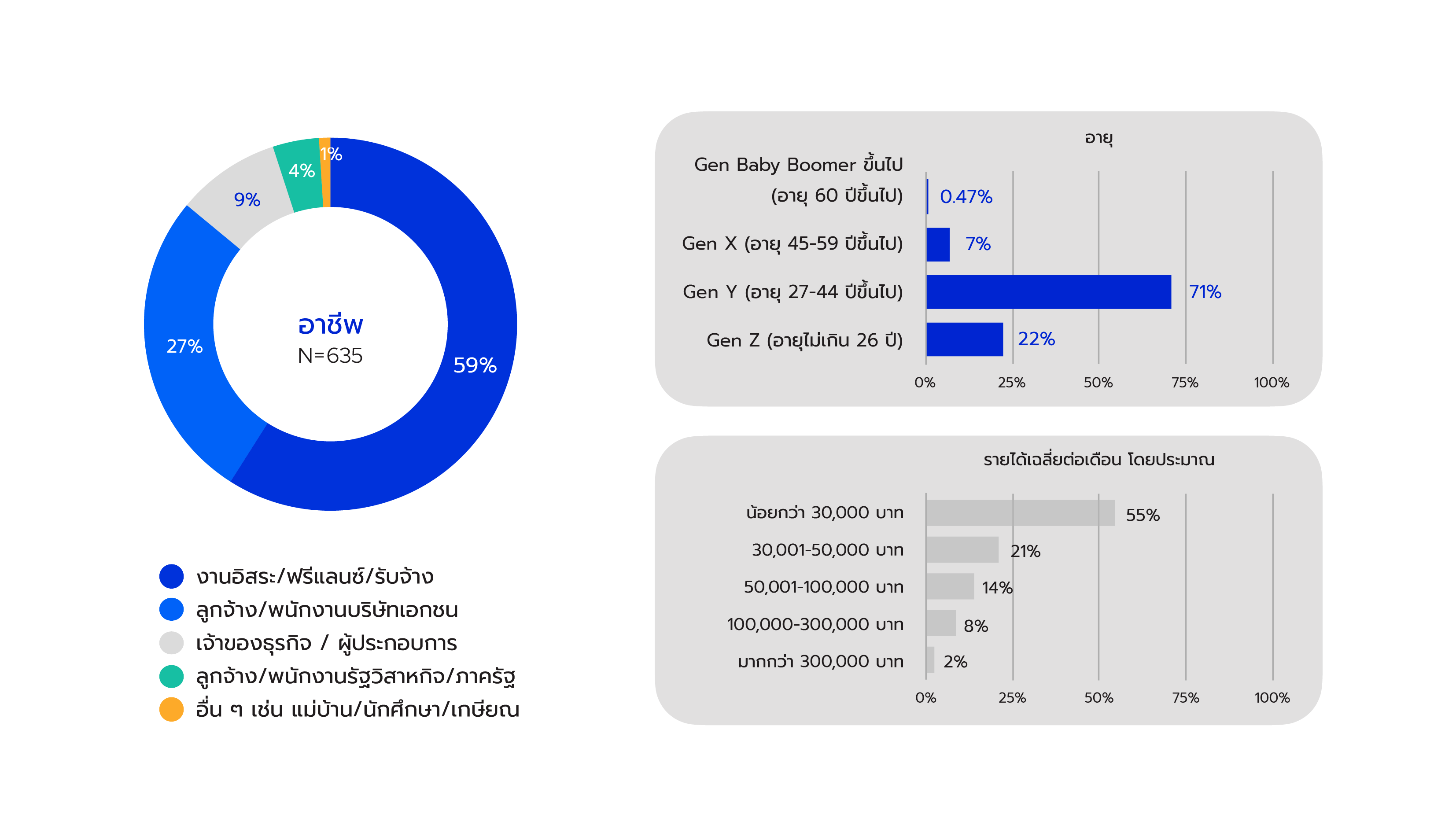

จากข้อเท็จจริงดังกล่าว จึงเป็นที่มาของการจัดทำ Real Housing Demand Report Thailand 2568โดย JUZMATCH เพื่อทำความเข้าใจความต้องการที่อยู่อาศัยที่แท้จริงของกลุ่มผู้บริโภคในปัจจุบัน ซึ่งรายงานนี้จัดทำขึ้นภายใต้กระบวนการสำรวจในช่วงวันที่ 28 พฤษภาคม – 5 กรกฎาคม 2568 โดยใช้ทั้งวิธีการเก็บข้อมูลผ่านช่องทางออนไลน์ และการลงภาคสนามในพื้นที่ตลาดนัดและศูนย์การค้าต่าง ๆ ได้แก่ ตลาดนัดจตุจักร, ยูเนี่ยนมอลล์, ตลาดปิ่นเกล้า เป็นต้น ซึ่งมีจำนวนกลุ่มตัวอย่างทั้งสิ้น 635 คน ซึ่งสามารถจำแนกกลุ่มตัวอย่างตามอาชีพ ช่วงอายุ และรายได้ ดังนี้

จากการเก็บข้อมูลกลุ่มตัวอย่างจำนวน 635 คน พบว่า ผู้ตอบแบบสอบถามส่วนใหญ่ เป็นกลุ่มนอกระบบแรงงานประจำอย่างชัดเจน โดยเป็นกลุ่ม ฟรีแลนซ์ / อาชีพอิสระ / รับจ้างทั่วไป คิดเป็น 59% หรือมากกว่าครึ่งหนึ่งของกลุ่มตัวอย่างทั้งหมด ซึ่งสะท้อนภาพจริงของโครงสร้างแรงงานไทย ในเมืองและชานเมือง ซึ่งกำลังเปลี่ยนแปลงจากงานแบบเดิม (งานประจำ) ไปสู่เศรษฐกิจแบบใหม่ นอกจากนี้ผู้ตอบแบบสอบถามส่วนใหญ่ คือ Gen Y ที่มีรายได้อยู่ในช่วงระดับกลางถึงต่ำ ซึ่งมีแนวโน้มเป็นกลุ่มของผู้ที่ต้องการมีบ้าน (Real Demand) แต่ยังเข้าไม่ถึงสินเชื่อ และเป็นกลุ่มเป้าหมายหลักที่ต้องการโซลูชันอสังหาฯ นวัตกรรมใหม่แบบโมเดลเช่าเพื่อซื้อ

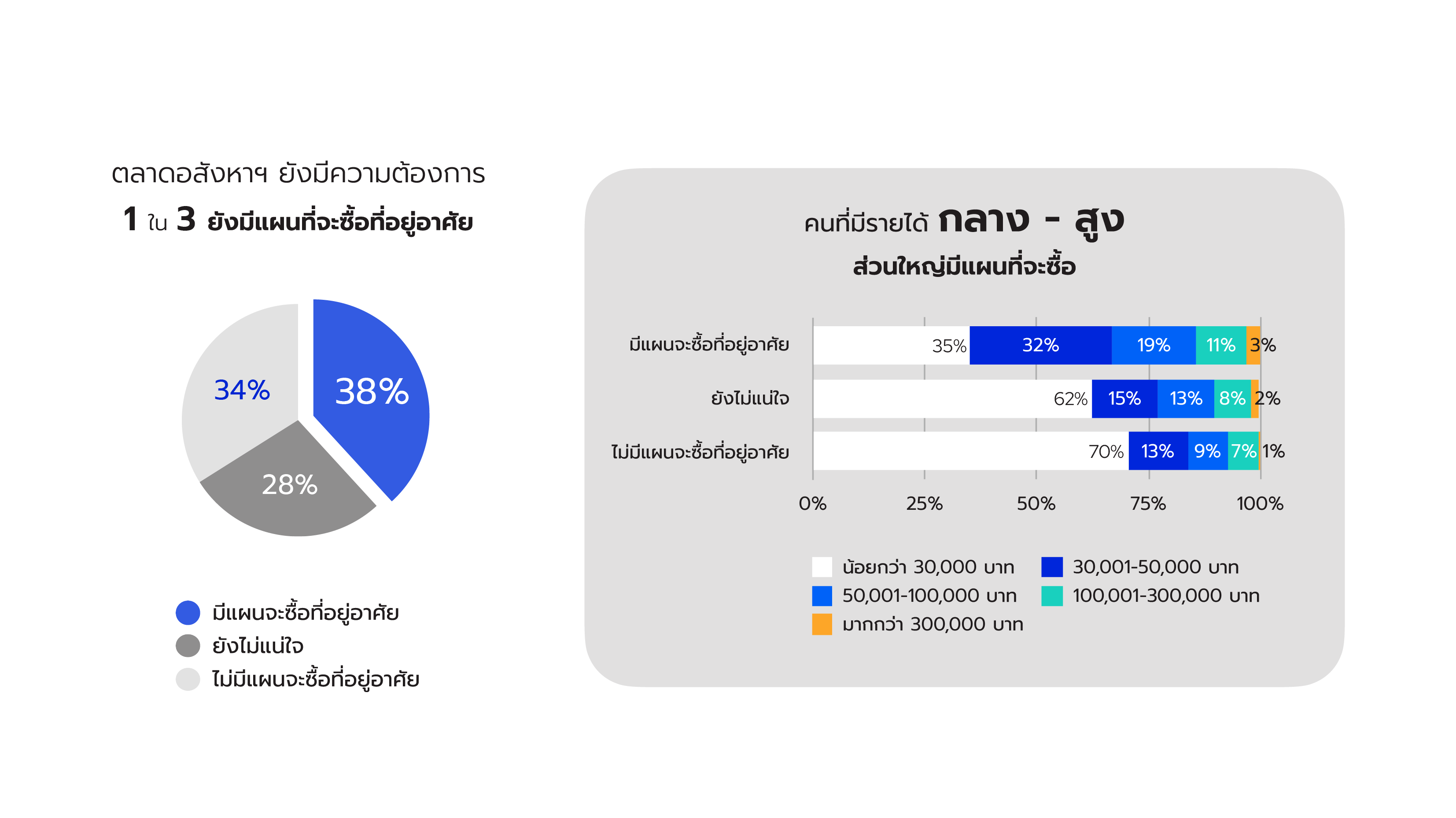

ตลาดอสังหาฯ ยังมีความต้องการ โดย 1 ใน 3 ยังมีแผนที่จะซื้อที่อยู่อาศัย

จากการสำรวจความตั้งใจในการซื้อที่อยู่อาศัยของกลุ่มตัวอย่าง แม้จะอยู่ในช่วงเวลาที่สภาพเศรษฐกิจโลกและในประเทศยังมีความไม่แน่นอนสูง แต่ผลสำรวจความคิดเห็นของกลุ่มเป้าหมาย 635 คน พบว่า 38% หรือ มากถึง 1 ใน 3 ของผู้ตอบแบบสอบถามยังคงมีแผนจะซื้อบ้าน ขณะที่ 28% ตอบว่า ยังไม่แน่ใจ ซึ่งกลุ่มนี้อาจมองได้ว่าเป็นกลุ่มที่สามารถถูกกระตุ้นให้เข้าสู่ตลาดได้ หากมีนวัตกรรมหรือแรงจูงใจมากระตุ้น และอีก 34% ไม่มีแผนที่จะซื้อที่อยู่อาศัยในขณะนี้ ซึ่งอาจยังอยู่ในสถานะเปลี่ยนผ่าน เช่น เป็นพนักงานใหม่รายได้ยังน้อย คนย้ายถิ่นใหม่ หรือคนที่รอความพร้อมทางการเงิน เป็นต้น ยังเป็นกลุ่มที่สามารถติดตามต่อได้ในอนาคต

กลุ่มรายได้กลางถึงสูงมีแนวโน้มตัดสินใจซื้อที่อยู่อาศัยสูงกว่าอย่างมีนัยสำคัญ

จากการสำรวจ พบว่ารายได้มีความสัมพันธ์กับแผนการซื้อบ้านอย่างมีนัยสำคัญโดย ผู้ที่มีแผนจะซื้อที่อยู่อาศัย ส่วนใหญ่อยู่ในกลุ่มรายได้ 30,001–50,000 บาท/เดือน สูงถึง 32% รองลงมาคือ รายได้ อยู่ที่ 50,001–100,000 บาท/เดือน 19% ซึ่งหากรวมสัดส่วนของผู้ที่มีแผนซื้อบ้าน กลุ่มรายได้ 30,001-100,000 บาท/เดือน คิดเป็น 51% แสดงว่า มากกว่าครึ่งหนึ่งของกลุ่มผู้ที่มีแผนซื้อบ้าน คือผู้ที่มีรายได้อยู่ในระดับกลาง–ค่อนข้างสูง

ในทางตรงกันข้าม กลุ่มที่ ไม่มีแผนจะซื้อ หรือ ยังไม่แน่ใจ มีสัดส่วนใหญ่อยู่ในรายได้ต่ำกว่า 30,000 บาท (70% และ 62% ตามลำดับ) จากการวิเคราะห์ข้อมูลเบื้องต้น ประกอบการสุ่มสัมภาษณ์ พบว่าการที่กลุ่มรายได้ต่ำจำนวนมากไม่มีแผนซื้อบ้าน ไม่ได้หมายความว่าพวกเขาไม่มีความต้องการเป็นเจ้าของที่อยู่อาศัย แต่เป็นเพราะหลายคนไม่เคยคิดว่าตัวเองจะสามารถซื้อบ้านได้จริง เนื่องจากขาดความมั่นใจในศักยภาพของตนเอง, เคยถูกปฏิเสธสินเชื่อในอดีต, หรือไม่รู้เลยว่ามีทางเลือกอื่นนอกจากการกู้ธนาคาร เป็นต้น

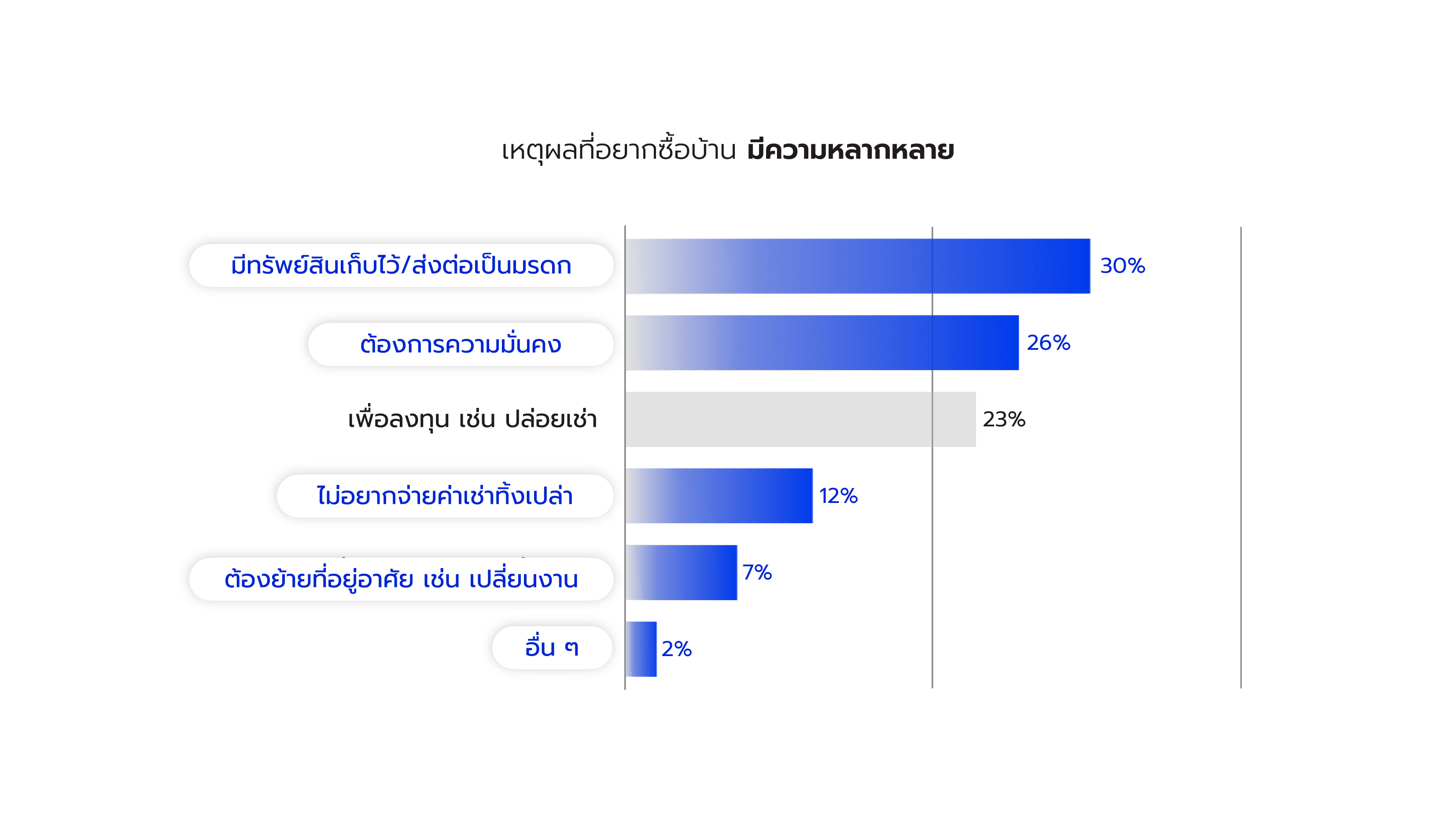

เหตุผลหลักในการซื้อบ้านคือเพื่อเป็นทรัพย์สินและสร้างความมั่นคง

ผลสำรวจสะท้อนว่า ผู้มีแผนจะซื้อที่อยู่อาศัยมีเหตุผลหลากหลายในการตัดสินใจซื้อ โดยแบ่งได้เป็น 6 ประเด็นหลักที่มีน้ำหนักแตกต่างกัน โดยเหตุผลอันดับ 1 คือ การซื้อบ้านเพราะต้องการมีทรัพย์สินเก็บไว้และเพื่อส่งต่อเป็นมรดก เหตุผลอันดับที่ 2 คือต้องการความมั่นคงจากการมีบ้านเป็นของตัวเอง นอกจากนี้เหตุผลอันดับที่ 3 คือการซื้อเพื่อการลงทุน ทั้งนี้ หากตัดเหตุผลเรื่องการซื้อเพื่อลงทุน เช่น ปล่อยเช่า ออกไป จะพบว่า 77% ของผู้มีแผนซื้อบ้าน ซื้อเพราะต้องการอยู่อาศัยจริง (Real Demand) นอกจากนี้ยังพบข้อมูลที่น่าสนใจว่ากลุ่มที่เช่าที่อยู่อาศัยอยู่ในปัจจุบัน เริ่มรู้สึกว่าเงินค่าเช่าที่จ่ายไปไม่สามารถเปลี่ยนเป็นทรัพย์สินได้จึงไม่อยากจ่ายค่าเช่าทิ้งเปล่าโดยที่ไม่ได้สิทธิครอบครอง

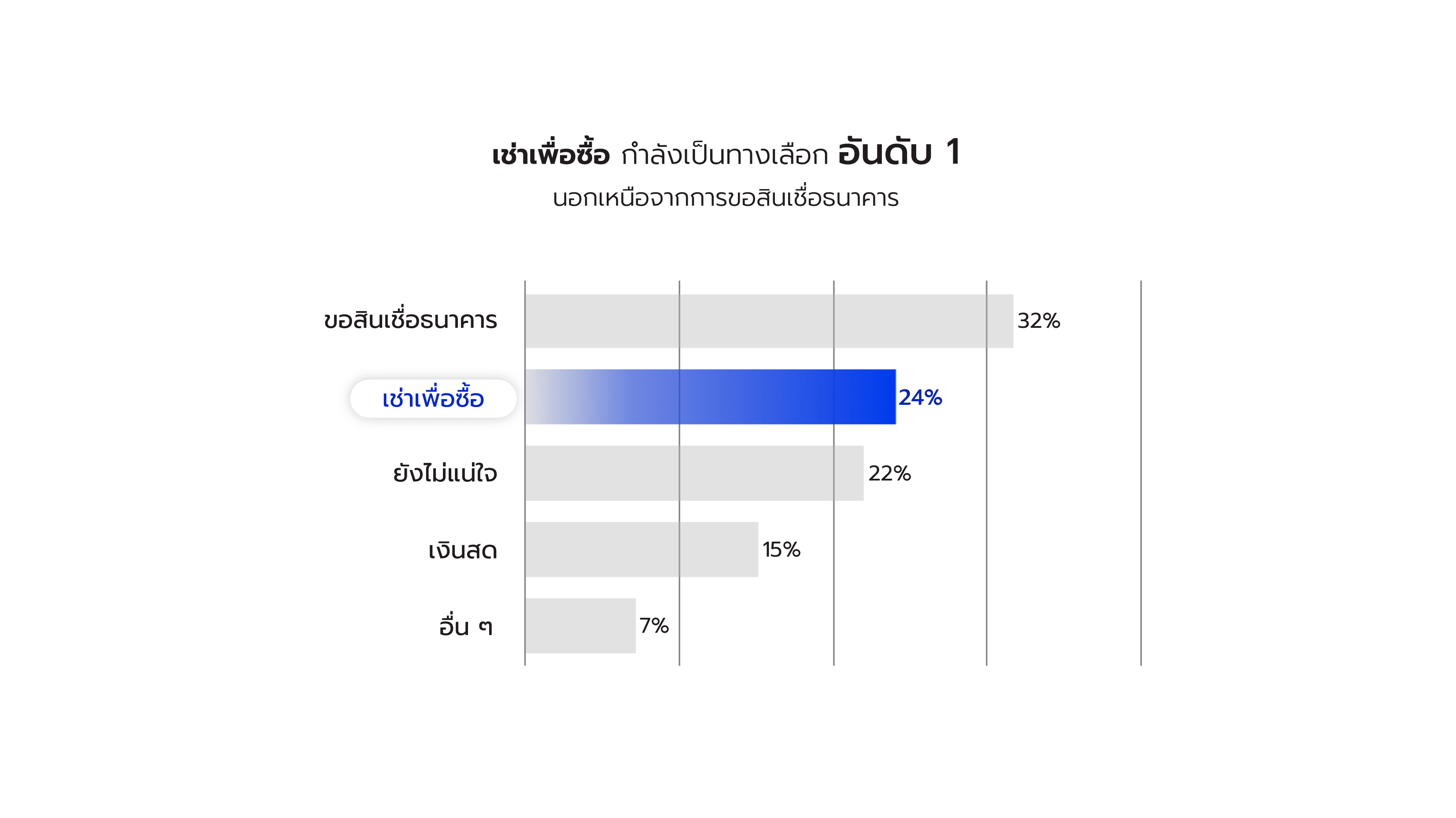

เช่าเพื่อซื้อ กำลังกลายเป็น ‘ทางเลือกหลัก’

สิ่งที่น่าสังเกตอย่างยิ่งจากผลสำรวจคือ เมื่อถามผู้ที่มีแผนจะซื้อบ้านว่า หากจะซื้อจริง พวกเขาจะเลือกวิธีใด ผลลัพธ์ที่น่าสนใจคือวิธีที่ผู้ตอบแบบสอบถามจะใช้หากต้องการซื้อบ้าน นอกเหนือจากวิธีการขอสินเชื่อจากธนาคารแล้ว การเช่าเพื่อซื้อ กลายเป็นตัวเลือกที่ได้รับความนิยมอันดับ 1 แซงหน้าการซื้อด้วยเงินสดอย่างมีนัยสำคัญ ซึ่งถือเป็นสัญญาณของพฤติกรรมผู้บริโภคที่เปลี่ยนแปลง (โดยเฉพาะในกลุ่มที่ไม่สามารถเข้าถึงสินเชื่อได้ทันที) ผู้คนเหล่านี้เริ่มเปิดรับโมเดลใหม่ที่ตอบโจทย์ชีวิตจริงได้ดีกว่ารูปแบบเดิม ไม่ต้องรอเงินก้อน ไม่ต้องจ่ายค่าเช่าทิ้ง และไม่ต้องพึ่งพาการกู้ร่วมหรือการยืมจากคนรอบข้าง เช่าเพื่อซื้อจึงไม่ใช่แค่ทางเลือก แต่เป็นโมเดลที่ช่วย “ปลดล็อกความต้องการมีบ้าน” ได้ในเวลาที่เหมาะสม และเป็นไปได้จริง

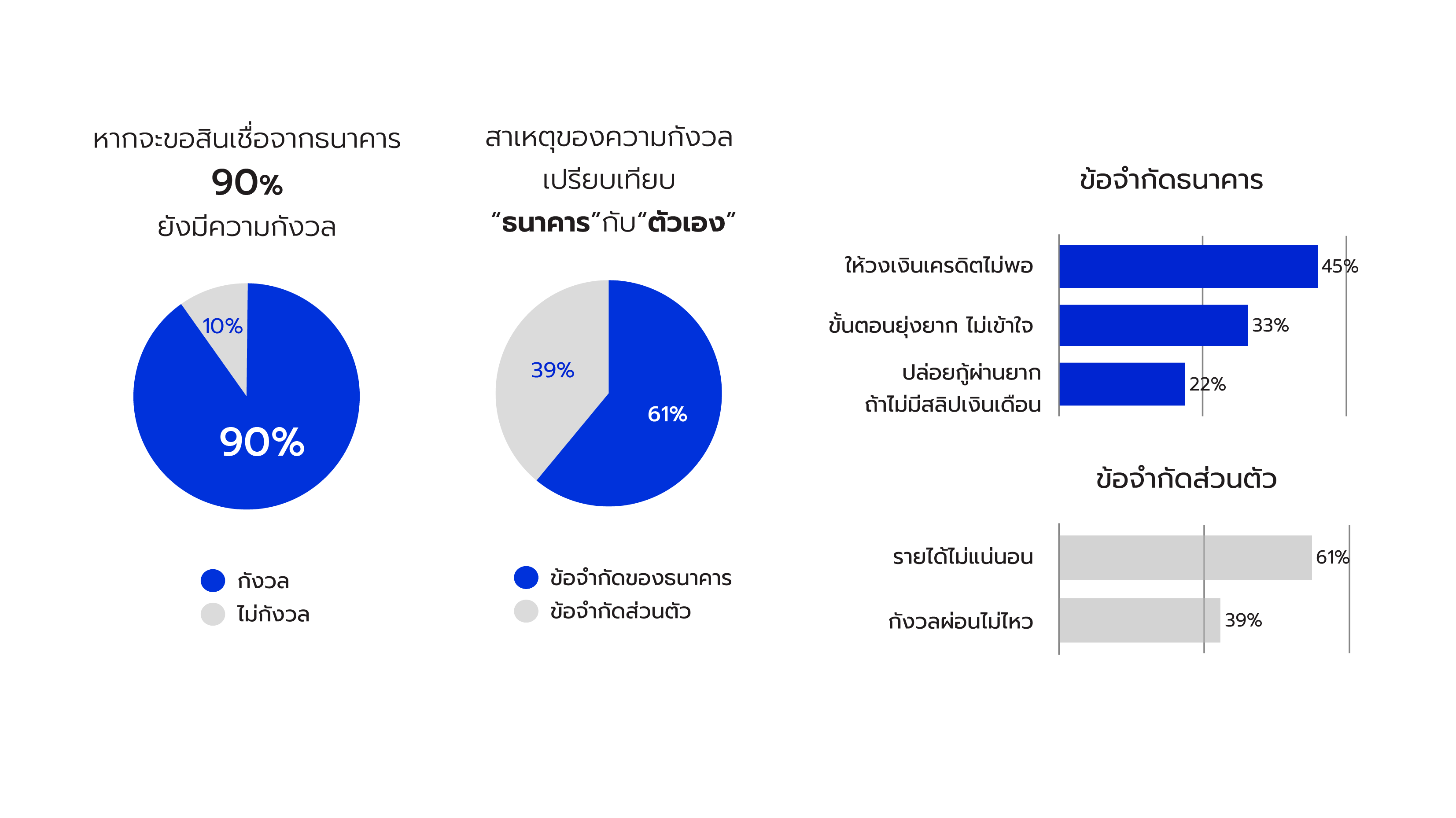

การขอสินเชื่อจากสถาบันการเงินยังเป็น Pain Point

การขอสินเชื่อจากสถาบันการเงินยังเป็น Pain Point

แม้การขอสินเชื่อจากสถาบันการเงินจะยังเป็นวิธีหลักในการซื้อบ้าน แต่ก็ยังเป็น Pain Point สำคัญสำหรับผู้มีความต้องการซื้อจริงจำนวนมาก ผลสำรวจพบว่า มากถึง 90% ของผู้ตอบแบบสอบถามที่มีความต้องการซื้อบ้าน ยังคงรู้สึกกังวลหากต้องขอสินเชื่อกับธนาคาร โดยกว่า 60% ชี้ชัดว่าต้นตอของความกังวลมาจากข้อจำกัดของระบบธนาคารเอง โดยปัจจัยหลักที่ทำให้รู้สึกว่ากังวล เป็นเรื่องที่ธนาคารไม่ให้เครดิตหรือให้เครดิตไม่พอ (45%) กังวลเรื่องขั้นตอนการขอสินเชื่อที่ยุ่งยาก ไม่เข้าใจ (33%) และกังวลเรื่องที่ธนาคารปล่อยกู้ยาก ถ้าไม่มีเอกสารทางรายได้ (22%) นี่คือช่องว่างที่โมเดลเช่าเพื่อซื้ออย่าง JUZMATCH เข้ามาตอบโจทย์ผู้มีความต้องการซื้อกลุ่มนี้ได้โดยตรง

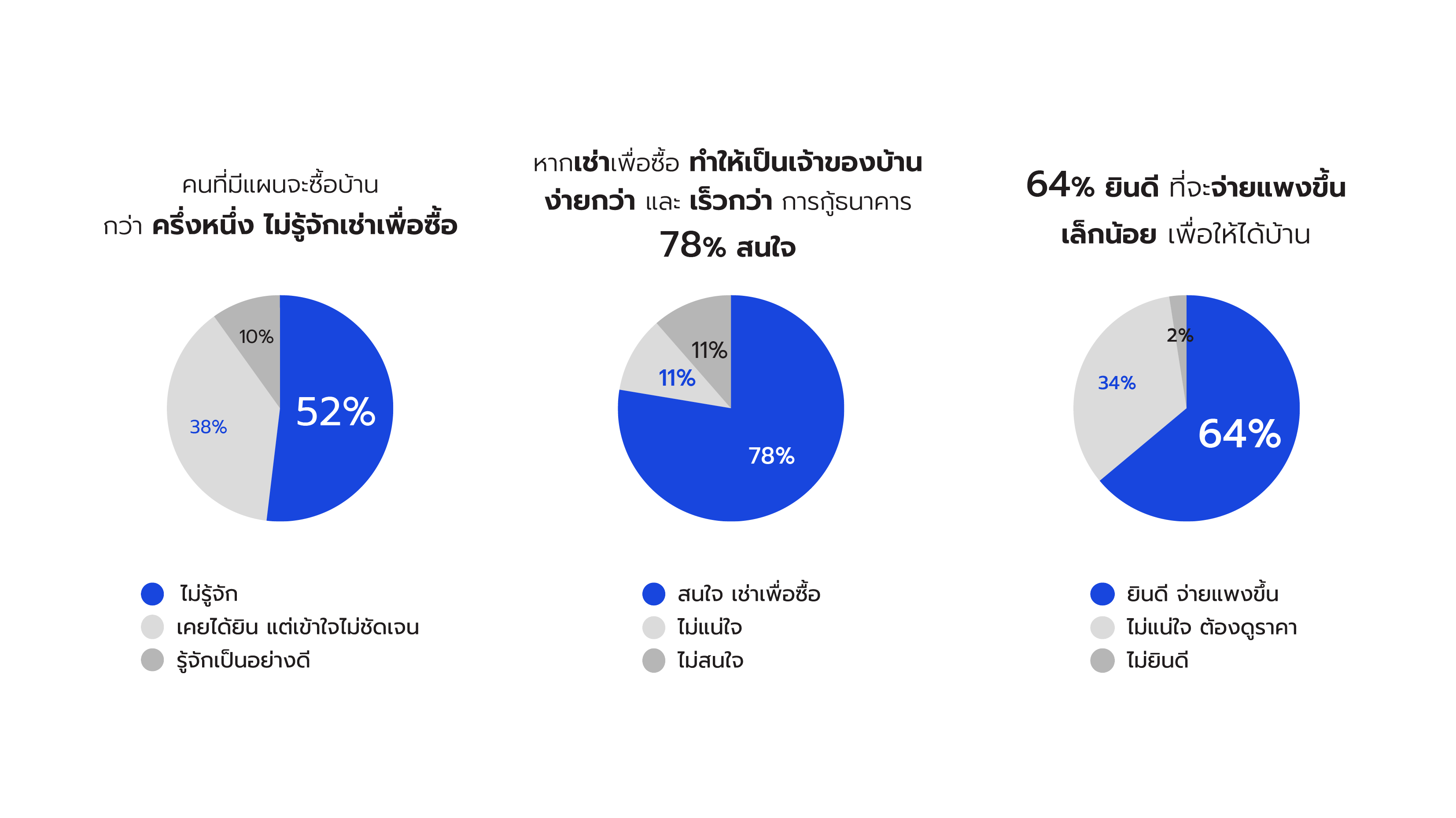

โมเดลเช่าเพื่อซื้อ ยังต้องการการให้ความรู้

การรับรู้ต่อโมเดลเช่าเพื่อซื้อยังไม่สูง จากผลสำรวจพบว่า ผู้มีแผนจะซื้อบ้านกว่า 52% ยังไม่รู้จักโมเดลเช่าเพื่อซื้อเลย ขณะที่อีก 38% เคยได้ยินแต่ยังไม่เข้าใจชัดเจน มีเพียง 10% เท่านั้นที่รู้จักและเข้าใจอย่างดี แสดงให้เห็นว่า โมเดลเช่าเพื่อซื้อ ยังต้องการการสร้างการรับรู้ใหม่ และให้ความรู้ให้เข้าใจอย่างถูกต้อง

สิ่งที่น่าสนใจ จากข้อมูลที่ถามว่าหากเช่าเพื่อซื้อทำให้เป็นเจ้าของบ้านได้ง่ายกว่าและเร็วกว่าการกู้ธนาคาร สนใจหรือไม่ ผู้ตอบแบบสอบถาม 78% ตอบว่ามีความสนใจหากเช่าเพื่อซื้อสามารถทำให้ได้บ้านง่ายกว่าและเร็วกว่าการกู้ธนาคาร ข้อมูลนี้ชี้ให้เห็นว่าผู้บริโภคเปิดใจต่อทางเลือกใหม่ ๆ ที่ตอบโจทย์ความเป็นไปได้ในการเข้าถึงที่อยู่อาศัย และที่น่าสนใจกว่านั้นคือ 64% ในกลุ่มที่สนใจซื้อบ้าน ตอบว่ายินดีที่จะจ่ายแพงขึ้นเล็กน้อย หากนำไปสู่การเป็นเจ้าของบ้านได้จริง สิ่งนี้สะท้อนว่า กลุ่มผู้ตอบแบบสอบถามที่ส่วนใหญ่เป็น กลุ่มรายได้กลาง–ล่าง ที่มีความต้องการจริงกลุ่มนี้ไม่ได้ต้องการราคาถูกที่สุด แต่ต้องการทางเลือกที่ให้โอกาสในการ “เข้าถึงการเป็นเจ้าของบ้านได้” และ “มั่นใจได้ว่าจะเป็นเจ้าของได้จริง”

สรุปผลการศึกษา Real Housing Demand Report Thailand 2025

1. ตลาด Real Demand ยังมีอยู่จริง และใหญ่มาก

▫︎ กลุ่มที่มีรายได้ 30,000–100,000 บาท/เดือน คือ Real Demand ที่มีศักยภาพ พร้อมตัดสินใจซื้อทันที

▫︎ กลุ่มรายได้ต่ำกว่า 30,000 บาท/เดือน ยังรอทางเลือกที่ทำให้พวกเขาเชื่อมั่นว่ามีสิทธิเป็นเจ้าของบ้านได้จริง

2. ปัจจัยแห่งความต้องการซื้อบ้านวันนี้ ไม่ใช่แค่เรื่องการมีที่อยู่ แต่คือการมีทรัพย์สิน มีความมั่นคงในชีวิต อย่างไรก็ตาม ระบบสินเชื่อแบบเดิมยังไม่สามารถรองรับและตอบโจทย์ผู้ที่มีความต้องการจริง (Real Demand) ได้ทั้งหมด ส่งผลให้โมเดลเช่าเพื่อซื้อ (Rent-to-Own) กลายเป็นทางเลือกอันดับ 1 รองจากธนาคาร ที่ผู้บริโภคเปิดรับมากกว่าการซื้อด้วยเงินสด

3. แม้หลายคนจะยังไม่รู้จัก โมเดลเช่าเพื่อซื้อ (Rent-to-Own) แต่เมื่อได้รับข้อมูลความสนใจก็พุ่งขึ้นสูง และผู้ที่มีความต้องการจริงมากกว่าครึ่งยอมจ่ายเงินเพิ่มเพื่อให้ได้สิทธิการเป็นเจ้าของจริง ทั้งหมดนี้แสดงให้เห็นว่า ตลาดนี้ยังเป็นตลาดที่ต้องให้ความรู้ และจะสามารถเป็น “ทางเลือกหลัก” ที่ปลดล็อกโอกาสการมีบ้านของคนไทยในยุคใหม่ได้อย่างแท้จริง

ผลการสำรวจลูกค้าเช่าเพื่อซื้อจริงของ JUZMATCH

จากรายงาน Real Housing Demand Report Thailand 2025 ซึ่งชี้ให้เห็นถึงช่องว่างระหว่าง "Real Demand" กับระบบการเงินแบบดั้งเดิม และโอกาสของโมเดลเช่าเพื่อซื้อ (Rent-to-Own) เพื่อต่อยอดความเข้าใจจากผลการศึกษาดังกล่าว JUZMATCH ได้ดำเนินการสำรวจกลุ่มลูกค้าเช่าเพื่อซื้อจริง ระหว่างวันที่ 6 มิถุนายน – 6 กรกฎาคม 2025 โดยมีผู้ร่วมตอบจำนวน 88 คน จากการศึกษาพบข้อมูลที่สำคัญ ใน 5 มิติ ดังนี้

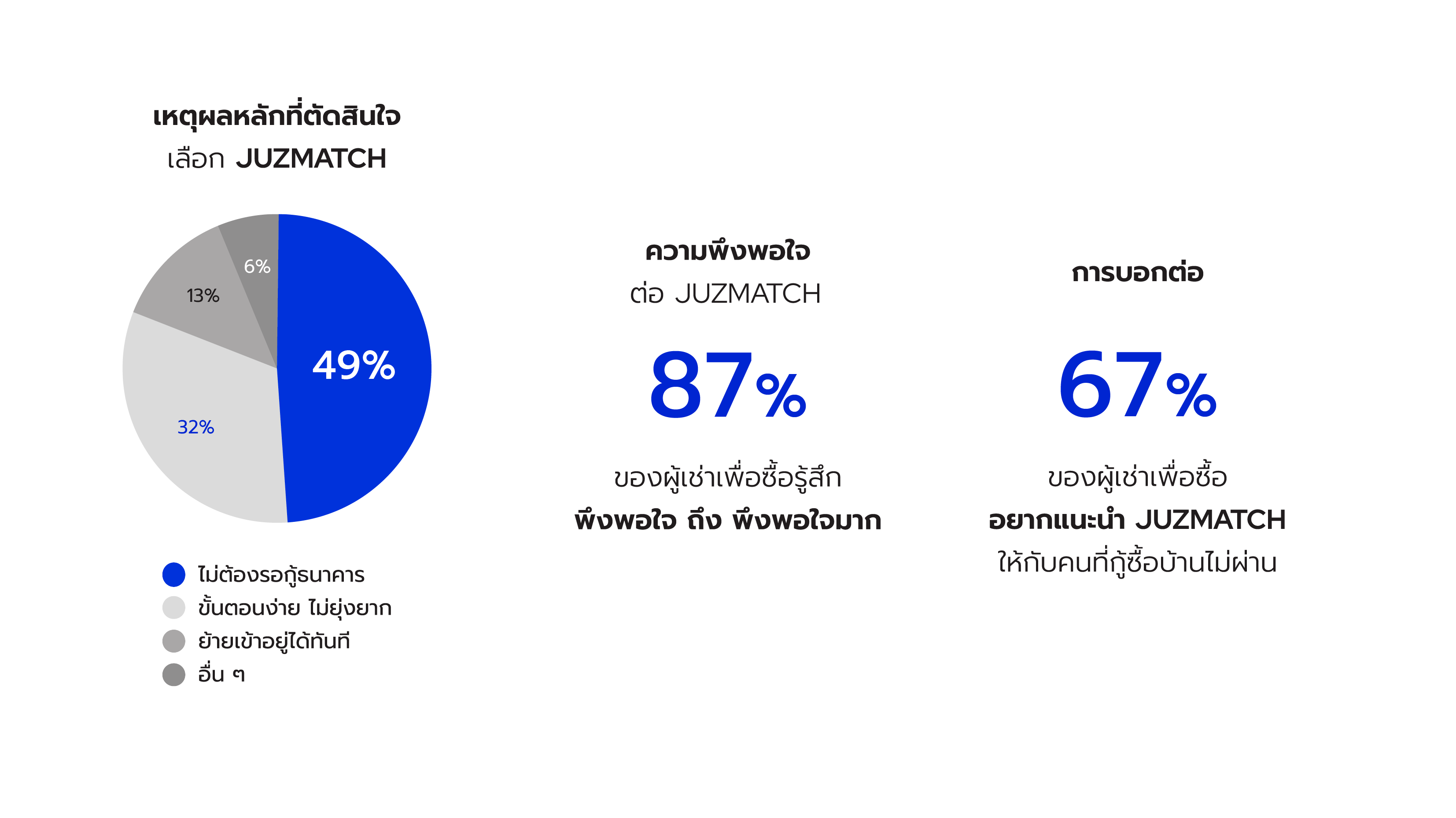

1. การตัดสินใจ: เหตุผลอันดับหนึ่งที่ทำให้ลูกค้าเช่าเพื่อซื้อ (Buyer) เกือบครึ่งหนึ่งเลือก JUZMATCH เพราะเป็นทางเลือกที่ทำให้ไม่ต้องรอกู้ธนาคาร (49%) ซึ่งถือเป็น Pain Point สำคัญของคนจำนวนมากในสังคมไทยปัจจุบันนี้ เหตุผลรองลงมา เป็นเพราะ JUZMATCH มีขั้นตอนง่าย ไม่ยุ่งยาก นอกจากนี้การย้ายเข้าอยู่ได้ทันที ถึงแม้เป็นปัจจัยรอง แต่ก็มีผลต่อการตัดสินใจของลูกค้าบางกลุ่มเช่นกัน

2. ความพึงพอใจและการบอกต่อ: จากผลสำรวจ พบว่า 87% ของลูกค้าเช่าเพื่อซื้อของ JUZMATCH รู้สึกพึงพอใจถึงพึงพอใจมากต่อ JUZMATCH และ 67% ของลูกค้าบอกว่าต้องการแนะนำ JUZMATCH ให้กับคนที่กู้บ้านไม่ผ่าน เพื่อให้สามารถมีบ้านได้เช่นเดียวกัน

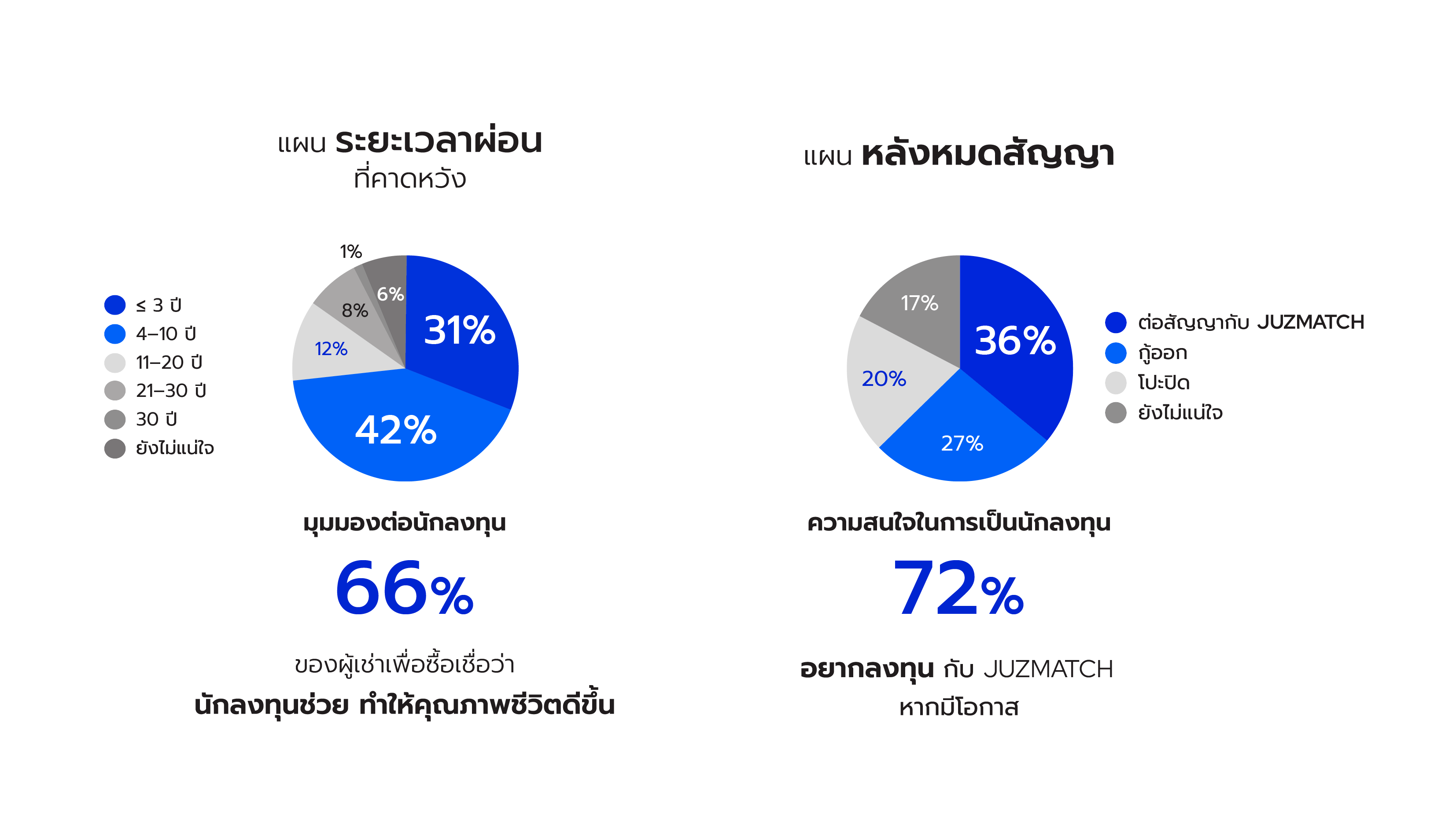

3. แผนระยะเวลาผ่อนบ้านที่คาดหวัง: ลูกค้าเช่าเพื่อซื้อของ JUZMATCH มีความมุ่งมั่นเป็นเจ้าของบ้านภายในระยะเวลาอันสั้น โดย 74% ของลูกค้าวางแผนผ่อนบ้านให้หมดภายใน 10 ปี ซึ่งต่างจากระบบธนาคารที่โดยทั่วไปใช้ระยะเวลาผ่อน 20–30 ปี การที่ลูกค้าเช่าเพื่อซื้อของ JUZMATCH ระบุระยะเวลาผ่อนบ้านที่คาดหวัง ไว้สั้นกว่านั้น สะท้อนว่าพวกเขามีความเข้าใจโมเดลอย่างแท้จริงและสะท้อนให้เห็นศักยภาพของลูกค้าอีกด้วย

4. แผนหลังหมดสัญญา: เมื่อหมดสัญญาลูกค้าเช่าเพื่อซื้อของ JUZMATCH จำนวน 36% มีแผนต่อสัญญา นี่เป็นข้อมูลที่บ่งบอกความเชื่อมั่นของลูกค้าที่มีต่อบริษัทระดับสูง และ 27% มีแผนย้ายไปกู้ต่อกับธนาคาร สะท้อนว่า JUZMATCH ทำหน้าที่เป็นสะพานเชื่อมที่ช่วยให้ลูกค้าค่อย ๆ เตรียมความพร้อมก่อนเข้าสู่ระบบสินเชื่อปกติได้ นอกจากนี้ยังมีลูกค้าอีก 20% ตั้งใจโปะปิดบ้านให้หมดในทันที หรือคือการปิดบ้านภายในระยะเวลา 3 ปีเท่านั้น ตอกย้ำถึงศักยภาพของลูกค้า JUZMATCH ว่ามีศักยภาพสูง

5. ทัศนคติต่อนักลงทุน: 66% ของลูกค้าเช่าเพื่อซื้อของ JUZMATCH มองว่านักลงทุนไม่ได้เป็นเพียงผู้ให้เงินทุน แต่คิดว่านักลงทุนมีบทบาทในการยกระดับชีวิตของพวกเขาให้ดีขึ้น แสดงว่าลูกค้าผู้เช่าเพื่อซื้อเข้าใจโมเดล และมองเห็นคุณค่าที่นักลงทุนมีส่วนช่วยให้เขาเป็นเจ้าของบ้าน และมีชีวิตที่ดีขึ้น นอกจากนี้ 72% แสดงความสนใจอยากเป็นนักลงทุนกับ JUZMATCH หากมีโอกาส

สรุปผลการศึกษา ลูกค้าเช่าเพื่อซื้อจริงของ JUZMATCH

จากการศึกษากลุ่มลูกค้าเช่าเพื่อซื้อจริงของ JUZMATCH ชี้ชัดว่าโมเดลของ JUZMATCH ถูกออกแบบมาเพื่อเติมเต็มช่องว่างที่ระบบธนาคารไม่สามารถตอบสนองได้อย่างดี โดยเฉพาะในเรื่องของเกณฑ์การกู้และความยุ่งยากของระบบดั้งเดิม ซึ่งเป็นอุปสรรคหลักที่ทำให้ Real Demand ไม่สามารถแปลงเป็นการซื้อจริง และจากพฤติกรรมวางแผนผ่อนชำระภายในระยะเวลาอันสั้น แสดงให้เห็นว่าลูกค้าเช่าเพื่อซื้อของ JUZMATCH ไม่ใช่กลุ่มที่มีศักยภาพต่ำ แต่เป็นกลุ่มที่ต้องการเส้นทางใหม่ในการเป็นเจ้าของบ้านโดยเร็วและมั่นคง และที่สำคัญคือลูกค้ากลุ่มนี้มองหาโอกาสกลับมาเป็นนักลงทุนเองใน JUZMATCH ด้วยเช่นกัน ซึ่งถือเป็นการสร้าง ecosystem ที่สามารถขยายตัวได้ในระยะยาวและเป็นการสร้างสังคมที่ช่วยสนับสนุนกันอย่างยั่งยืน

ตลาดที่อยู่อาศัยไทยในปี 2567 จากข้อมูลของศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ที่ปรากฏรายงานจำนวนยูนิตที่มีการโอนกรรมสิทธิ์สำเร็จในปีที่ผ่านมา รวมทั้งสิ้น 347,799 ยูนิต คิดเป็นมูลค่ารวมของตลาด ที่ประมาณ 980,648 ล้านบาท อย่างไรก็ตาม พบว่ามีประชาชนอีกจำนวนมากที่มีความต้องการซื้อบ้านจริงแต่ไม่สามารถเข้าถึงแหล่งเงินทุนในระบบได้ โดยจากการประเมินของ JUZMATCH พบว่านอกเหนือจากกลุ่มผู้ซื้อที่ประสบความสำเร็จแล้ว ยังปรากฏกลุ่มผู้ซื้ออีกจำนวนหนึ่งที่มีความต้องการซื้อบ้านจริง แต่ไม่สามารถเข้าสู่ระบบสินเชื่อหลักได้ โดยที่เหลืออีกประมาณ 65% หรือประมาณ 645,912 ครัวเรือน เป็นกลุ่มผู้ที่มีความต้องการซื้อบ้านแต่ ไม่สามารถเข้าถึงสินเชื่อจากธนาคารได้

กลุ่มผู้ที่ถูกปฏิเสธสินเชื่อจากระบบธนาคาร ที่มีความต้องการซื้อที่อยู่อาศัยแต่ถูกปฏิเสธสินเชื่อจากธนาคาร ด้วยเหตุผลหลักที่สามารถแบ่งออกได้เป็น 5 กลุ่มหลัก ดังนี้:

1. กลุ่มผู้มีรายได้ไม่ประจำ

เช่น ผู้ประกอบอาชีพอิสระ ฟรีแลนซ์ พ่อค้าแม่ค้าออนไลน์ ผู้มีอาชีพตามฤดูกาล เช่น เกษตรกร

เช่น ผู้มีรายได้จากเงินสดเป็นหลัก พ่อค้าแม่ค้าตลาดสด ผู้มีอาชีพ influencer

3. กลุ่มที่มีประวัติการเงินไม่ดีหรือมีภาระค้ำประกันที่ยังมีหนี้ค้างอยู่

เช่น ผู้เคยมีสถานะผิดนัดชำระ ผู้ค้ำประกันที่ถูกผูกพันกับภาระหนี้ของผู้อื่น

4. กลุ่มที่มีภาระหนี้รายเดือนเกินเกณฑ์ที่ธนาคารยอมรับ

เช่น มีหนี้หลายบัญชี หรือผ่อนรายเดือนเกินความสามารถในการชำระ

5. กลุ่มผู้สูงอายุหรือใกล้เกษียณที่ถูกมองว่ามีความเสี่ยงด้านเครดิตสูง

เช่น อายุเกินเกณฑ์ในการผ่อนระยะยาว หรือรายได้หลังเกษียณไม่แน่นอน

คนมีศักยภาพที่ถูกปฏิเสธสินเชื่อจากระบบธนาคาร

ในจำนวนผู้ที่มีความต้องการซื้อแต่ถูกธนาคารปฏิเสธ และถูกประเมินแบบเหมารวมว่าเป็นคนไม่มีศักยภาพ (In-Potential Buyer) ในความเป็นจริงแล้ว JUZMATCH พบว่าในกลุ่มนี้ยังมีกลุ่มคนที่เป็นกลุ่มศักยภาพ (Potential Buyer) อยู่ด้วย ซึ่งก็คือกลุ่ม 1 กลุ่มผู้มีรายได้ไม่ประจำ และกลุ่ม 2 กลุ่มที่มีรายได้จริงแต่ไม่สามารถแสดงหลักฐานรายได้ที่ชัดเจนได้ ตามที่ได้กล่าวมาข้างต้น ซึ่งผู้ที่ต้องการซื้อ 2 กลุ่มนี้มีความสามารถในการผ่อนชำระ และมีเจตจำนงในการซื้อเพื่ออยู่อาศัยจริง (Real demand)

อ้างอิงจากข้อมูลจริงของ JUZMATCH ที่ได้รับลูกค้าส่วนหนึ่งมาจากการที่ผู้พัฒนาอสังหาฯ ส่งต่อลูกค้าผู้ที่มีความต้องการซื้อมาให้ (Developer Referral) จากการศึกษาพบว่า จากผู้ที่ต้องการซื้อบ้านแต่ติดปัญหาด้านสินเชื่อทั้งหมด 100% จะมีผู้ที่ JUZMATCH ประเมินว่ามีศักยภาพ (JUZMATCH Potential Buyer) สามารถรับเข้ามาเป็นลูกค้าเช่าเพื่อซื้อกับ JUZMATCH ได้อยู่ที่ 16% ซึ่งหากนำสัดส่วนนี้มาอ้างอิงกับตลาดรวมของกลุ่มที่ถูกปฏิเสธ 645,912 ครอบครัว จะเท่ากับปีที่ผ่านมามี 16% x 645,912 = 103,346 ครอบครัว ที่มีศักยภาพในการเป็นเจ้าของบ้าน แต่ไม่สามารถเข้าถึงการเงินหรือแหล่งเงินในระบบได้

สิ่งที่ JUZMATCH ทำคือ การมุ่งเน้นพาผู้มีศักยภาพและมีความต้องการซื้อจริงเหล่านี้ (Real demand) เข้าสู่ระบบ เพื่อให้เข้าถึงการมีที่อยู่อาศัยได้อย่างเท่าเทียมผ่านโมเดลเช่าเพื่อซื้อ (Rent-to-Own) ซึ่งเฉพาะในปี 2567 ที่ผ่านมา JUZMATCH สามารถช่วยให้ผู้ที่มีความต้องการซื้อ เกิดการโอนกรรมสิทธิ์ได้สำเร็จเพิ่มขึ้นจำนวน 765 ยูนิต

เมื่อประเมินจากข้อมูลตลาด เจาะมาเฉพาะกลุ่มที่ JUZMATCH ประเมินว่ามีศักยภาพ (JUZMATCH Potential Buyer) ทั้งหมด และอยู่ภายใต้บริบทหรือเงื่อนไขของการเช่าเพื่อซื้อได้มีจำนวนประมาณ 103,346 ครอบครัว และจากการที่ JUZMATCH ส่งเสริมการมีที่อยู่อาศัยได้เพิ่มขึ้นจำนวน 765 ครอบครัว คิดเป็นสัดส่วนที่น้อยมาก คือเป็นเพียงแค่ 0.7% ของกลุ่มลูกค้าศักยภาพที่ JUZMATCH มีโอกาสเข้าถึง ซึ่งตัวเลขนี้สะท้อนให้เห็นถึงขนาดตลาดที่ใหญ่มากแต่ยังได้รับการตอบสนองไม่เต็มที่

หาก JUZMATCH สามารถขยายการเข้าถึงได้เพียง 10% ของกลุ่มนี้ เท่ากับจะสามารถช่วยให้ 10,335 ครอบครัว เป็นเจ้าของบ้านได้ และจะทำให้บริษัทเติบโตขึ้นอีก 13.5 เท่าจากฐานปัจจุบัน ซึ่งอัตราการเติบโตแบบนี้ ถือเป็นอัตราการเติบโตระดับที่หาได้ยากในธุรกิจทั่วไป

มากไปกว่านั้นหากกรณีที่ JUZMATCH สามารถเข้าถึงกลุ่ม JUZMATCH Potential Buyer ได้ที่ 50% นั่นมีความหมายว่า JUZMATCH สามารถรองรับความต้องการที่แท้จริงและช่วยผู้คนได้อีกถึง 51,673 ครอบครัว ซึ่งคิดเป็นการเติบโตขึ้นประมาณ 67.6 เท่าจากจำนวนในปี 2567 ซึ่งโอกาสในการขยายตัวในระดับนี้ นับเป็นโอกาสในการเติบโตมหาศาลและแสดงให้เห็นชัดเจนว่าตลาดเช่าเพื่อซื้อที่ JUZMATCH เป็นผู้บุกเบิกและเป็นผู้นำมาตลอด 5 ปี ยังคงมีลักษณะเป็น Blue Ocean ยังไม่มีผู้ให้บริการรายใดครอบคลุมได้อย่างทั่วถึง มีโอกาสในการเติบโตอีกมาก และ JUZMATCH พิสูจน์แล้วว่าโมเดลเช่าเพื่อซื้อ Rent-to-Own ที่ JUZMATCH ดำเนินการอยู่มีความชัดเจนในด้าน Product-Market Fit และนับเป็นโซลูชันที่ตอบโจทย์ Real Demand อย่างแท้จริง และมีความพร้อมในการขยายตัวได้อีกมาก

JUZMATCH กับบทบาทผู้นำที่กำหนดมาตรฐานให้กับตลาดเช่าเพื่อซื้อ

จากตัวเลขการเติบโตของ JUZMATCH ตลอด 5 ปีที่ผ่านมา เป็นที่ชัดเจนว่าตลาดเช่าเพื่อซื้อ (Rent-to-Own) ภายใต้โมเดลลิขสิทธิ์เฉพาะของ JUZMATCH มีศักยภาพสูงในการช่วยทรานส์ฟอร์มพื้นฐานชีวิตของผู้คนให้ดีขึ้น ผ่านการเข้าถึงการอยู่อาศัยหรือมีบ้านที่เป็นปัจจัยพื้นฐานของชีวิต แต่ JUZMATCH ตระหนักถึงการแข่งขันที่อาจเพิ่มขึ้นจากโมเดลธุรกิจลักษณะคล้ายคลึงกันที่เริ่มเกิดขึ้นตามมาในตลาด ดังนั้นเพื่อดำเนินกลยุทธ์อย่างรอบคอบ และรองรับการเติบโตอย่างยั่งยืนไปพร้อมกับผู้คนในสังคม บริษัทได้ให้ความสำคัญกับการศึกษาตลาด โดยเฉพาะการวิจัยการรับรู้และความต้องการของกลุ่มลูกค้าเป้าหมาย เพื่อเข้าใจและนำไปสู่การออกแบบโซลูชันที่ตอบโจทย์และช่วยยกระดับพื้นฐานชีวิตผู้คนได้ดียิ่งขึ้นกว่าเดิม ทั้งนี้ความเข้าใจในตลาดเป้าหมายหรือในกลุ่มผู้บริโภคถือเป็นปัจจัยสำคัญในบทบาทที่ JUZMATCH เป็นผู้นำที่เป็นผู้กำหนดมาตรฐานให้กับตลาดเช่าเพื่อซื้อในประเทศไทยอีกด้วย

จากข้อเท็จจริงดังกล่าว จึงเป็นที่มาของการจัดทำ Real Housing Demand Report Thailand 2568โดย JUZMATCH เพื่อทำความเข้าใจความต้องการที่อยู่อาศัยที่แท้จริงของกลุ่มผู้บริโภคในปัจจุบัน ซึ่งรายงานนี้จัดทำขึ้นภายใต้กระบวนการสำรวจในช่วงวันที่ 28 พฤษภาคม – 5 กรกฎาคม 2568 โดยใช้ทั้งวิธีการเก็บข้อมูลผ่านช่องทางออนไลน์ และการลงภาคสนามในพื้นที่ตลาดนัดและศูนย์การค้าต่าง ๆ ได้แก่ ตลาดนัดจตุจักร, ยูเนี่ยนมอลล์, ตลาดปิ่นเกล้า เป็นต้น ซึ่งมีจำนวนกลุ่มตัวอย่างทั้งสิ้น 635 คน ซึ่งสามารถจำแนกกลุ่มตัวอย่างตามอาชีพ ช่วงอายุ และรายได้ ดังนี้

จากการเก็บข้อมูลกลุ่มตัวอย่างจำนวน 635 คน พบว่า ผู้ตอบแบบสอบถามส่วนใหญ่ เป็นกลุ่มนอกระบบแรงงานประจำอย่างชัดเจน โดยเป็นกลุ่ม ฟรีแลนซ์ / อาชีพอิสระ / รับจ้างทั่วไป คิดเป็น 59% หรือมากกว่าครึ่งหนึ่งของกลุ่มตัวอย่างทั้งหมด ซึ่งสะท้อนภาพจริงของโครงสร้างแรงงานไทย ในเมืองและชานเมือง ซึ่งกำลังเปลี่ยนแปลงจากงานแบบเดิม (งานประจำ) ไปสู่เศรษฐกิจแบบใหม่ นอกจากนี้ผู้ตอบแบบสอบถามส่วนใหญ่ คือ Gen Y ที่มีรายได้อยู่ในช่วงระดับกลางถึงต่ำ ซึ่งมีแนวโน้มเป็นกลุ่มของผู้ที่ต้องการมีบ้าน (Real Demand) แต่ยังเข้าไม่ถึงสินเชื่อ และเป็นกลุ่มเป้าหมายหลักที่ต้องการโซลูชันอสังหาฯ นวัตกรรมใหม่แบบโมเดลเช่าเพื่อซื้อ

ตลาดอสังหาฯ ยังมีความต้องการ โดย 1 ใน 3 ยังมีแผนที่จะซื้อที่อยู่อาศัย

จากการสำรวจความตั้งใจในการซื้อที่อยู่อาศัยของกลุ่มตัวอย่าง แม้จะอยู่ในช่วงเวลาที่สภาพเศรษฐกิจโลกและในประเทศยังมีความไม่แน่นอนสูง แต่ผลสำรวจความคิดเห็นของกลุ่มเป้าหมาย 635 คน พบว่า 38% หรือ มากถึง 1 ใน 3 ของผู้ตอบแบบสอบถามยังคงมีแผนจะซื้อบ้าน ขณะที่ 28% ตอบว่า ยังไม่แน่ใจ ซึ่งกลุ่มนี้อาจมองได้ว่าเป็นกลุ่มที่สามารถถูกกระตุ้นให้เข้าสู่ตลาดได้ หากมีนวัตกรรมหรือแรงจูงใจมากระตุ้น และอีก 34% ไม่มีแผนที่จะซื้อที่อยู่อาศัยในขณะนี้ ซึ่งอาจยังอยู่ในสถานะเปลี่ยนผ่าน เช่น เป็นพนักงานใหม่รายได้ยังน้อย คนย้ายถิ่นใหม่ หรือคนที่รอความพร้อมทางการเงิน เป็นต้น ยังเป็นกลุ่มที่สามารถติดตามต่อได้ในอนาคต

กลุ่มรายได้กลางถึงสูงมีแนวโน้มตัดสินใจซื้อที่อยู่อาศัยสูงกว่าอย่างมีนัยสำคัญ

จากการสำรวจ พบว่ารายได้มีความสัมพันธ์กับแผนการซื้อบ้านอย่างมีนัยสำคัญโดย ผู้ที่มีแผนจะซื้อที่อยู่อาศัย ส่วนใหญ่อยู่ในกลุ่มรายได้ 30,001–50,000 บาท/เดือน สูงถึง 32% รองลงมาคือ รายได้ อยู่ที่ 50,001–100,000 บาท/เดือน 19% ซึ่งหากรวมสัดส่วนของผู้ที่มีแผนซื้อบ้าน กลุ่มรายได้ 30,001-100,000 บาท/เดือน คิดเป็น 51% แสดงว่า มากกว่าครึ่งหนึ่งของกลุ่มผู้ที่มีแผนซื้อบ้าน คือผู้ที่มีรายได้อยู่ในระดับกลาง–ค่อนข้างสูง

ในทางตรงกันข้าม กลุ่มที่ ไม่มีแผนจะซื้อ หรือ ยังไม่แน่ใจ มีสัดส่วนใหญ่อยู่ในรายได้ต่ำกว่า 30,000 บาท (70% และ 62% ตามลำดับ) จากการวิเคราะห์ข้อมูลเบื้องต้น ประกอบการสุ่มสัมภาษณ์ พบว่าการที่กลุ่มรายได้ต่ำจำนวนมากไม่มีแผนซื้อบ้าน ไม่ได้หมายความว่าพวกเขาไม่มีความต้องการเป็นเจ้าของที่อยู่อาศัย แต่เป็นเพราะหลายคนไม่เคยคิดว่าตัวเองจะสามารถซื้อบ้านได้จริง เนื่องจากขาดความมั่นใจในศักยภาพของตนเอง, เคยถูกปฏิเสธสินเชื่อในอดีต, หรือไม่รู้เลยว่ามีทางเลือกอื่นนอกจากการกู้ธนาคาร เป็นต้น

เหตุผลหลักในการซื้อบ้านคือเพื่อเป็นทรัพย์สินและสร้างความมั่นคง

ผลสำรวจสะท้อนว่า ผู้มีแผนจะซื้อที่อยู่อาศัยมีเหตุผลหลากหลายในการตัดสินใจซื้อ โดยแบ่งได้เป็น 6 ประเด็นหลักที่มีน้ำหนักแตกต่างกัน โดยเหตุผลอันดับ 1 คือ การซื้อบ้านเพราะต้องการมีทรัพย์สินเก็บไว้และเพื่อส่งต่อเป็นมรดก เหตุผลอันดับที่ 2 คือต้องการความมั่นคงจากการมีบ้านเป็นของตัวเอง นอกจากนี้เหตุผลอันดับที่ 3 คือการซื้อเพื่อการลงทุน ทั้งนี้ หากตัดเหตุผลเรื่องการซื้อเพื่อลงทุน เช่น ปล่อยเช่า ออกไป จะพบว่า 77% ของผู้มีแผนซื้อบ้าน ซื้อเพราะต้องการอยู่อาศัยจริง (Real Demand) นอกจากนี้ยังพบข้อมูลที่น่าสนใจว่ากลุ่มที่เช่าที่อยู่อาศัยอยู่ในปัจจุบัน เริ่มรู้สึกว่าเงินค่าเช่าที่จ่ายไปไม่สามารถเปลี่ยนเป็นทรัพย์สินได้จึงไม่อยากจ่ายค่าเช่าทิ้งเปล่าโดยที่ไม่ได้สิทธิครอบครอง

เช่าเพื่อซื้อ กำลังกลายเป็น ‘ทางเลือกหลัก’

สิ่งที่น่าสังเกตอย่างยิ่งจากผลสำรวจคือ เมื่อถามผู้ที่มีแผนจะซื้อบ้านว่า หากจะซื้อจริง พวกเขาจะเลือกวิธีใด ผลลัพธ์ที่น่าสนใจคือวิธีที่ผู้ตอบแบบสอบถามจะใช้หากต้องการซื้อบ้าน นอกเหนือจากวิธีการขอสินเชื่อจากธนาคารแล้ว การเช่าเพื่อซื้อ กลายเป็นตัวเลือกที่ได้รับความนิยมอันดับ 1 แซงหน้าการซื้อด้วยเงินสดอย่างมีนัยสำคัญ ซึ่งถือเป็นสัญญาณของพฤติกรรมผู้บริโภคที่เปลี่ยนแปลง (โดยเฉพาะในกลุ่มที่ไม่สามารถเข้าถึงสินเชื่อได้ทันที) ผู้คนเหล่านี้เริ่มเปิดรับโมเดลใหม่ที่ตอบโจทย์ชีวิตจริงได้ดีกว่ารูปแบบเดิม ไม่ต้องรอเงินก้อน ไม่ต้องจ่ายค่าเช่าทิ้ง และไม่ต้องพึ่งพาการกู้ร่วมหรือการยืมจากคนรอบข้าง เช่าเพื่อซื้อจึงไม่ใช่แค่ทางเลือก แต่เป็นโมเดลที่ช่วย “ปลดล็อกความต้องการมีบ้าน” ได้ในเวลาที่เหมาะสม และเป็นไปได้จริง

การขอสินเชื่อจากสถาบันการเงินยังเป็น Pain Pointแม้การขอสินเชื่อจากสถาบันการเงินจะยังเป็นวิธีหลักในการซื้อบ้าน แต่ก็ยังเป็น Pain Point สำคัญสำหรับผู้มีความต้องการซื้อจริงจำนวนมาก ผลสำรวจพบว่า มากถึง 90% ของผู้ตอบแบบสอบถามที่มีความต้องการซื้อบ้าน ยังคงรู้สึกกังวลหากต้องขอสินเชื่อกับธนาคาร โดยกว่า 60% ชี้ชัดว่าต้นตอของความกังวลมาจากข้อจำกัดของระบบธนาคารเอง โดยปัจจัยหลักที่ทำให้รู้สึกว่ากังวล เป็นเรื่องที่ธนาคารไม่ให้เครดิตหรือให้เครดิตไม่พอ (45%) กังวลเรื่องขั้นตอนการขอสินเชื่อที่ยุ่งยาก ไม่เข้าใจ (33%) และกังวลเรื่องที่ธนาคารปล่อยกู้ยาก ถ้าไม่มีเอกสารทางรายได้ (22%) นี่คือช่องว่างที่โมเดลเช่าเพื่อซื้ออย่าง JUZMATCH เข้ามาตอบโจทย์ผู้มีความต้องการซื้อกลุ่มนี้ได้โดยตรง

โมเดลเช่าเพื่อซื้อ ยังต้องการการให้ความรู้

การรับรู้ต่อโมเดลเช่าเพื่อซื้อยังไม่สูง จากผลสำรวจพบว่า ผู้มีแผนจะซื้อบ้านกว่า 52% ยังไม่รู้จักโมเดลเช่าเพื่อซื้อเลย ขณะที่อีก 38% เคยได้ยินแต่ยังไม่เข้าใจชัดเจน มีเพียง 10% เท่านั้นที่รู้จักและเข้าใจอย่างดี แสดงให้เห็นว่า โมเดลเช่าเพื่อซื้อ ยังต้องการการสร้างการรับรู้ใหม่ และให้ความรู้ให้เข้าใจอย่างถูกต้อง

สิ่งที่น่าสนใจ จากข้อมูลที่ถามว่าหากเช่าเพื่อซื้อทำให้เป็นเจ้าของบ้านได้ง่ายกว่าและเร็วกว่าการกู้ธนาคาร สนใจหรือไม่ ผู้ตอบแบบสอบถาม 78% ตอบว่ามีความสนใจหากเช่าเพื่อซื้อสามารถทำให้ได้บ้านง่ายกว่าและเร็วกว่าการกู้ธนาคาร ข้อมูลนี้ชี้ให้เห็นว่าผู้บริโภคเปิดใจต่อทางเลือกใหม่ ๆ ที่ตอบโจทย์ความเป็นไปได้ในการเข้าถึงที่อยู่อาศัย และที่น่าสนใจกว่านั้นคือ 64% ในกลุ่มที่สนใจซื้อบ้าน ตอบว่ายินดีที่จะจ่ายแพงขึ้นเล็กน้อย หากนำไปสู่การเป็นเจ้าของบ้านได้จริง สิ่งนี้สะท้อนว่า กลุ่มผู้ตอบแบบสอบถามที่ส่วนใหญ่เป็น กลุ่มรายได้กลาง–ล่าง ที่มีความต้องการจริงกลุ่มนี้ไม่ได้ต้องการราคาถูกที่สุด แต่ต้องการทางเลือกที่ให้โอกาสในการ “เข้าถึงการเป็นเจ้าของบ้านได้” และ “มั่นใจได้ว่าจะเป็นเจ้าของได้จริง”

สรุปผลการศึกษา Real Housing Demand Report Thailand 2025

1. ตลาด Real Demand ยังมีอยู่จริง และใหญ่มาก

▫︎ กลุ่มที่มีรายได้ 30,000–100,000 บาท/เดือน คือ Real Demand ที่มีศักยภาพ พร้อมตัดสินใจซื้อทันที

▫︎ กลุ่มรายได้ต่ำกว่า 30,000 บาท/เดือน ยังรอทางเลือกที่ทำให้พวกเขาเชื่อมั่นว่ามีสิทธิเป็นเจ้าของบ้านได้จริง

2. ปัจจัยแห่งความต้องการซื้อบ้านวันนี้ ไม่ใช่แค่เรื่องการมีที่อยู่ แต่คือการมีทรัพย์สิน มีความมั่นคงในชีวิต อย่างไรก็ตาม ระบบสินเชื่อแบบเดิมยังไม่สามารถรองรับและตอบโจทย์ผู้ที่มีความต้องการจริง (Real Demand) ได้ทั้งหมด ส่งผลให้โมเดลเช่าเพื่อซื้อ (Rent-to-Own) กลายเป็นทางเลือกอันดับ 1 รองจากธนาคาร ที่ผู้บริโภคเปิดรับมากกว่าการซื้อด้วยเงินสด

3. แม้หลายคนจะยังไม่รู้จัก โมเดลเช่าเพื่อซื้อ (Rent-to-Own) แต่เมื่อได้รับข้อมูลความสนใจก็พุ่งขึ้นสูง และผู้ที่มีความต้องการจริงมากกว่าครึ่งยอมจ่ายเงินเพิ่มเพื่อให้ได้สิทธิการเป็นเจ้าของจริง ทั้งหมดนี้แสดงให้เห็นว่า ตลาดนี้ยังเป็นตลาดที่ต้องให้ความรู้ และจะสามารถเป็น “ทางเลือกหลัก” ที่ปลดล็อกโอกาสการมีบ้านของคนไทยในยุคใหม่ได้อย่างแท้จริง

ผลการสำรวจลูกค้าเช่าเพื่อซื้อจริงของ JUZMATCH

จากรายงาน Real Housing Demand Report Thailand 2025 ซึ่งชี้ให้เห็นถึงช่องว่างระหว่าง "Real Demand" กับระบบการเงินแบบดั้งเดิม และโอกาสของโมเดลเช่าเพื่อซื้อ (Rent-to-Own) เพื่อต่อยอดความเข้าใจจากผลการศึกษาดังกล่าว JUZMATCH ได้ดำเนินการสำรวจกลุ่มลูกค้าเช่าเพื่อซื้อจริง ระหว่างวันที่ 6 มิถุนายน – 6 กรกฎาคม 2025 โดยมีผู้ร่วมตอบจำนวน 88 คน จากการศึกษาพบข้อมูลที่สำคัญ ใน 5 มิติ ดังนี้

1. การตัดสินใจ: เหตุผลอันดับหนึ่งที่ทำให้ลูกค้าเช่าเพื่อซื้อ (Buyer) เกือบครึ่งหนึ่งเลือก JUZMATCH เพราะเป็นทางเลือกที่ทำให้ไม่ต้องรอกู้ธนาคาร (49%) ซึ่งถือเป็น Pain Point สำคัญของคนจำนวนมากในสังคมไทยปัจจุบันนี้ เหตุผลรองลงมา เป็นเพราะ JUZMATCH มีขั้นตอนง่าย ไม่ยุ่งยาก นอกจากนี้การย้ายเข้าอยู่ได้ทันที ถึงแม้เป็นปัจจัยรอง แต่ก็มีผลต่อการตัดสินใจของลูกค้าบางกลุ่มเช่นกัน

2. ความพึงพอใจและการบอกต่อ: จากผลสำรวจ พบว่า 87% ของลูกค้าเช่าเพื่อซื้อของ JUZMATCH รู้สึกพึงพอใจถึงพึงพอใจมากต่อ JUZMATCH และ 67% ของลูกค้าบอกว่าต้องการแนะนำ JUZMATCH ให้กับคนที่กู้บ้านไม่ผ่าน เพื่อให้สามารถมีบ้านได้เช่นเดียวกัน

3. แผนระยะเวลาผ่อนบ้านที่คาดหวัง: ลูกค้าเช่าเพื่อซื้อของ JUZMATCH มีความมุ่งมั่นเป็นเจ้าของบ้านภายในระยะเวลาอันสั้น โดย 74% ของลูกค้าวางแผนผ่อนบ้านให้หมดภายใน 10 ปี ซึ่งต่างจากระบบธนาคารที่โดยทั่วไปใช้ระยะเวลาผ่อน 20–30 ปี การที่ลูกค้าเช่าเพื่อซื้อของ JUZMATCH ระบุระยะเวลาผ่อนบ้านที่คาดหวัง ไว้สั้นกว่านั้น สะท้อนว่าพวกเขามีความเข้าใจโมเดลอย่างแท้จริงและสะท้อนให้เห็นศักยภาพของลูกค้าอีกด้วย

4. แผนหลังหมดสัญญา: เมื่อหมดสัญญาลูกค้าเช่าเพื่อซื้อของ JUZMATCH จำนวน 36% มีแผนต่อสัญญา นี่เป็นข้อมูลที่บ่งบอกความเชื่อมั่นของลูกค้าที่มีต่อบริษัทระดับสูง และ 27% มีแผนย้ายไปกู้ต่อกับธนาคาร สะท้อนว่า JUZMATCH ทำหน้าที่เป็นสะพานเชื่อมที่ช่วยให้ลูกค้าค่อย ๆ เตรียมความพร้อมก่อนเข้าสู่ระบบสินเชื่อปกติได้ นอกจากนี้ยังมีลูกค้าอีก 20% ตั้งใจโปะปิดบ้านให้หมดในทันที หรือคือการปิดบ้านภายในระยะเวลา 3 ปีเท่านั้น ตอกย้ำถึงศักยภาพของลูกค้า JUZMATCH ว่ามีศักยภาพสูง

5. ทัศนคติต่อนักลงทุน: 66% ของลูกค้าเช่าเพื่อซื้อของ JUZMATCH มองว่านักลงทุนไม่ได้เป็นเพียงผู้ให้เงินทุน แต่คิดว่านักลงทุนมีบทบาทในการยกระดับชีวิตของพวกเขาให้ดีขึ้น แสดงว่าลูกค้าผู้เช่าเพื่อซื้อเข้าใจโมเดล และมองเห็นคุณค่าที่นักลงทุนมีส่วนช่วยให้เขาเป็นเจ้าของบ้าน และมีชีวิตที่ดีขึ้น นอกจากนี้ 72% แสดงความสนใจอยากเป็นนักลงทุนกับ JUZMATCH หากมีโอกาส

สรุปผลการศึกษา ลูกค้าเช่าเพื่อซื้อจริงของ JUZMATCH

จากการศึกษากลุ่มลูกค้าเช่าเพื่อซื้อจริงของ JUZMATCH ชี้ชัดว่าโมเดลของ JUZMATCH ถูกออกแบบมาเพื่อเติมเต็มช่องว่างที่ระบบธนาคารไม่สามารถตอบสนองได้อย่างดี โดยเฉพาะในเรื่องของเกณฑ์การกู้และความยุ่งยากของระบบดั้งเดิม ซึ่งเป็นอุปสรรคหลักที่ทำให้ Real Demand ไม่สามารถแปลงเป็นการซื้อจริง และจากพฤติกรรมวางแผนผ่อนชำระภายในระยะเวลาอันสั้น แสดงให้เห็นว่าลูกค้าเช่าเพื่อซื้อของ JUZMATCH ไม่ใช่กลุ่มที่มีศักยภาพต่ำ แต่เป็นกลุ่มที่ต้องการเส้นทางใหม่ในการเป็นเจ้าของบ้านโดยเร็วและมั่นคง และที่สำคัญคือลูกค้ากลุ่มนี้มองหาโอกาสกลับมาเป็นนักลงทุนเองใน JUZMATCH ด้วยเช่นกัน ซึ่งถือเป็นการสร้าง ecosystem ที่สามารถขยายตัวได้ในระยะยาวและเป็นการสร้างสังคมที่ช่วยสนับสนุนกันอย่างยั่งยืน

ป้ายกำกับ:

บทความอื่นๆ

บทความ

Yield คืออะไร ? วิธีคำนวณค่า Yield อสังหาฯ ให้ได้กำไร

Yield คืออะไร? รู้จักค่าตอบแทนจากการลงทุนอสังหาฯ พร้อมวิธีคำนวณสำหรับมือใหม่ Highlight Yiel...

29 เม.ย. 2569

บทความ

ติดเครดิตบูโรคืออะไร เช็กติดแบล็คลิสและวิธีแก้ไข

ติดแบล็คลิสติดเครดิตบูโรคืออะไรพร้อมวิธีแก้ไขให้กลับมากู้ผ่าน Highlight เครดิตบูโรคืออะไร ? สิ...

28 เม.ย. 2569

บทความ

อสังหาริมทรัพย์ vs สังหาริมทรัพย์คืออะไร แตกต่างกันอย่างไร มือใหม่ต้องรู้ก่อนเริ่มลงทุน

อสังหาริมทรัพย์ vs สังหาริมทรัพย์คืออะไร แตกต่างกันอย่างไร มือใหม่ต้องรู้ก่อนเริ่มลงทุน Highlight -...

24 เม.ย. 2569