เผยแพร่เมื่อ 29 พ.ค. 2569

กู้ธนาคารไม่ผ่าน แต่อยากมีบ้าน ทำไม “บ้านผ่อนตรงกับโครงการ” ถึงเป็นทางออก?

Highlight

- เจาะลึก “บ้านผ่อนตรงกับโครงการ” คืออะไร? ต่างจากกู้ธนาคารอย่างไร?

- ใครเหมาะกับการผ่อนบ้านกับโครงการบ้าง?

- ผ่อนบ้านกับโครงการดีอย่างไร?

- ข้อเสียและความเสี่ยงของการผ่อนบ้านกับโครงการที่ต้องระวังมีอะไรบ้าง

- เปรียบเทียบชัดกู้ธนาคาร vs ผ่อนตรงกับโครงการ

- เริ่มต้นผ่อนบ้านกับโครงการ ต้องทำอย่างไร?

- Checklist ก่อนเซ็นสัญญาบ้านผ่อนตรง เพื่อไม่ให้โดนโกง

การมีบ้านเป็นของตัวเองคือความฝันของใครหลายคน แต่การมีบ้านเป็นของตัวเองมักต้องเผชิญกับปัญหาการถูกปฏิเสธสินเชื่อจากธนาคาร ไม่ว่าจะเป็นการติดประวัติเครดิตบูโร การประกอบอาชีพอิสระหรือเป็นฟรีแลนซ์ที่ไม่มีสลิปเงินเดือนมายืนยันรายได้ที่แน่นอน หรือแม้กระทั่งการมีภาระหนี้สินเดิมที่เต็มเพดานจนไม่สามารถกู้เพิ่มได้ อุปสรรคเหล่านี้ทำให้ความฝันในการมีบ้านต้องหยุดชะงักลง

แต่อย่างไรก็ตาม แม้จะถูกธนาคารปฏิเสธสินเชื่อ แต่ก็ยังมีทางเลือกใหม่ที่เรียกว่า “บ้านผ่อนตรงกับโครงการ” ทางเลือกที่ช่วยให้คนอยากมีบ้านสามารถย้ายเข้าอยู่ได้จริงโดยไม่ต้องพึ่งพาสถาบันการเงิน บทความนี้จะพาเราไปเจาะลึกกันว่าบ้านผ่อนตรงกับโครงการ คืออะไร มีข้อดีอย่างไร และที่สำคัญที่สุดคือมีความเสี่ยงหรือข้อควรระวังอะไรบ้างที่เราต้องรู้ก่อนเซ็นสัญญา

เจาะลึก “บ้านผ่อนตรงกับโครงการ” คืออะไร? ต่างจากกู้ธนาคารอย่างไร?

บ้านผ่อนตรง คือ รูปแบบการทำธุรกรรมอสังหาริมทรัพย์ที่ผู้ซื้อทำการตกลงทำสัญญาซื้อขายหรือสัญญา เช่าเพื่อซื้อกับเจ้าของโครงการ เจ้าของบ้าน หรือบริษัทผู้พัฒนาอสังหาริมทรัพย์โดยตรง ทำให้ผู้ที่กู้ธนาคารไม่ผ่านยังสามารถมีโอกาสเป็นเจ้าของบ้านได้ง่ายขึ้น

รูปแบบของสัญญาส่วนใหญ่ที่ใช้มักอยู่ในลักษณะของ “สัญญาเช่าซื้อ” หรือ “สัญญาจะซื้อจะขายแบบผ่อนชำระ” ซึ่งผู้ซื้อและผู้ขายจะกำหนดเงื่อนไขต่าง ๆ ร่วมกัน ไม่ว่าจะเป็นราคาบ้าน เงินจอง เงินดาวน์ อัตราดอกเบี้ย และระยะเวลาผ่อนชำระ ทั้งนี้ อัตราดอกเบี้ยในการผ่อนตรงมักสูงกว่าสินเชื่อธนาคาร โดยทั่วไปอยู่ที่ประมาณ 8–15% ต่อปี ผู้ซื้อจึงควรคำนวณภาระดอกเบี้ยรวมตลอดสัญญาก่อนตัดสินใจเสมอ

ความแตกต่างสำคัญระหว่าง “บ้านผ่อนตรง” กับ “การกู้ธนาคาร” คือ เรื่องกรรมสิทธิ์ในทรัพย์สิน ในกรณีของการกู้ธนาคาร กรรมสิทธิ์ในโฉนดที่ดินจะถูกโอนมาเป็นชื่อของผู้ซื้อทันที แต่ติดจำนองกับธนาคาร ในกรณีบ้านผ่อนตรง กรรมสิทธิ์ในโฉนดจะยังคงเป็นชื่อของเจ้าของโครงการหรือผู้ขายและจะโอนให้ผู้ซื้อก็ต่อเมื่อผ่อนครบตามสัญญา หรือเมื่อผู้ซื้อยื่นกู้ธนาคารเพื่อปิดยอดในภายหลัง

ใครเหมาะกับการผ่อนบ้านกับโครงการบ้าง?

การผ่อนบ้านกับโครงการถือเป็นทางเลือกเฉพาะกลุ่มที่ถูกออกแบบมาเพื่อปลดล็อกข้อจำกัดทางการเงิน โดยเฉพาะผู้ที่ไม่สามารถกู้ธนาคารได้ในช่วงแรก อย่างไรก็ตาม รูปแบบการผ่อนบ้านกับโครงการควรเลือกใช้ให้เหมาะกับสถานการณ์ของตนเอง โดยกลุ่มคนที่มักเหมาะกับบ้านผ่อนตรง ดังนี้

ผู้ที่ติดเครดิตบูโร

สำหรับผู้ที่เคยมีประวัติการชำระหนี้ล่าช้า เคยค้างชำระหนี้บัตรเครดิต หรือมีประวัติหนี้เสียจนทำให้กู้ธนาคารไม่ผ่าน บ้านผ่อนตรงจึงเป็นอีกทางเลือกหนึ่ง เนื่องจากผู้ขายส่วนใหญ่มักพิจารณาความสามารถในการผ่อนชำระในปัจจุบันเป็นหลัก และไม่ได้ใช้เกณฑ์เครดิตบูโรที่เข้มงวดเท่าธนาคาร อย่างไรก็ตาม บางโครงการอาจมีการตรวจสอบหรือคัดกรองเบื้องต้น ผู้ซื้อจึงควรสอบถามเงื่อนไขให้ชัดเจนก่อนตัดสินใจ

อาชีพอิสระ ฟรีแลนซ์หรือค้าขาย

กลุ่มคนที่ประกอบอาชีพอิสระ ฟรีแลนซ์ พ่อค้าแม่ค้า หรือเจ้าของธุรกิจส่วนตัว มักจะมีรายได้หมุนเวียนที่ดี แต่อาจมีการเดินบัญชีที่ไม่สม่ำเสมอ และไม่มีเอกสารแสดงรายได้ที่เป็นมาตรฐานตามที่ธนาคารต้องการ เช่น สลิปเงินเดือน หรือหนังสือรับรองการทำงาน การเลือกบ้านผ่อนตรงกับโครงการหรือเจ้าของจะช่วยตัดความยุ่งยากเรื่องการเอกสาร เพียงแค่แสดงให้เจ้าของโครงการเห็นว่ามีกำลังทรัพย์เพียงพอ เช่น สเตทเมนต์บัญชีย้อนหลัง 3–6 เดือน หลักฐานรายรับจากธุรกิจ หรือทรัพย์สินที่มีอยู่ รวมถึงความสามารถในการวางเงินก้อนแรกและจ่ายค่างวดรายเดือนได้อย่างต่อเนื่อง ก็เพียงพอสำหรับการขออนุมัติแล้ว

ผู้ที่ต้องการที่อยู่อาศัยเร่งด่วน

กระบวนการยื่นขอสินเชื่อกับธนาคารมักจะต้องใช้ระยะเวลาในการพิจารณาค่อนข้างนาน ตั้งแต่การเตรียมเอกสารไปจนถึงการรอผลอนุมัติ ในขณะที่บ้านผ่อนตรงมีขั้นตอนที่รวดเร็วกว่า เมื่อเจรจาเงื่อนไขและทำสัญญาเรียบร้อย ผู้ซื้อสามารถเข้าอยู่อาศัยได้เร็วขึ้น บางโครงการสามารถเข้าอยู่ได้ทันที อย่างไรก็ตาม ระยะเวลาในการเข้าอยู่จะขึ้นอยู่กับเงื่อนไขของแต่ละโครงการและสถานะของบ้านว่าสร้างเสร็จหรือไม่ ดังนั้น ควรตรวจสอบรายละเอียดก่อนเสมอ

ผ่อนบ้านกับโครงการดีอย่างไร?

การเลือกบ้านผ่อนตรง เป็นอีกหนึ่งทางเลือกที่ช่วยลดกำแพงในการมีบ้านของหลาย ๆ คนได้อย่างมีประสิทธิภาพ ซึ่งข้อดีที่ทำให้รูปแบบการซื้อขายนี้ได้รับความนิยมอย่างต่อเนื่อง มีดังนี้

อนุมัติง่าย ไม่เช็กเครดิตบูโร

จุดขายที่สำคัญที่สุดของการบ้านผ่อนตรงคือความง่ายในการพิจารณาอนุมัติ โครงการหรือผู้ขายส่วนใหญ่จะไม่นำประวัติทางการเงินในอดีตมาเป็นอุปสรรค ไม่มีการเช็กเครดิตบูโร ทำให้เราหมดความกังวลเรื่องหนี้สินเก่าที่เคยก่อไว้ ถือเป็นการตัดปัญหาจุกจิกเรื่องประวัติการชำระเงินที่ทำให้หลายคนกู้แบงก์ไม่ผ่าน ขอเพียงมีเงินสำหรับวางเงินจองและเงินดาวน์ตามที่ตกลงกันไว้ โอกาสที่จะได้รับการอนุมัติให้ผ่อนบ้านก็มีสูงมาก

ขั้นตอนน้อย ได้เข้าอยู่เร็ว

การดำเนินการทำสัญญาบ้านผ่อนตรงไม่ซับซ้อนและใช้เวลาสั้นกว่าการกู้ธนาคาร เราไม่ต้องวุ่นวายกับการเตรียมเอกสารทางการเงินกองโต ไม่ต้องรอคิวให้บริษัทประเมินเข้ามาตรวจสอบมูลค่าบ้าน และไม่ต้องลุ้นผลอนุมัตินาน ทันทีที่เราตกลงเงื่อนไขกับผู้ขายได้ลงตัว ทำการวางเงินดาวน์และเซ็นสัญญาเรียบร้อยแล้ว เราก็สามารถขนของย้ายเข้าอยู่และเริ่มต้นใช้ชีวิตในบ้านหลังใหม่ได้ทันที

โอกาสสร้างเครดิตใหม่

การผ่อนบ้านกับโครงการไม่ได้เป็นเพียงการซื้อที่อยู่อาศัย แต่ยังเป็นกลยุทธ์ในการซื้อเวลาเพื่อสร้างโปรไฟล์ทางการเงินใหม่ โครงการส่วนใหญ่มักจะให้เราผ่อนไปก่อนประมาณ 3-5 ปี ในช่วงเวลานี้เราสามารถนำหลักฐานการผ่อนชำระรายเดือนที่ตรงเวลาไปใช้เป็นประวัติการเงินที่ดี เพื่อเตรียมตัวยื่นขอสินเชื่อกับธนาคารในอนาคต เมื่อเครดิตพร้อมและกู้ผ่าน เราก็จะสามารถนำเงินจากธนาคารมาปิดยอดกับโครงการ ซึ่งจะช่วยให้เราได้อัตราดอกเบี้ยที่ถูกลงและผ่อนสบายขึ้นในระยะยาว

ข้อเสียและความเสี่ยงของการผ่อนบ้านกับโครงการที่ต้องระวังมีอะไรบ้าง

แม้การผ่อนตรงกับโครงการจะมีข้อดีที่ดึงดูดใจมากมาย แต่การทำธุรกรรมที่มีมูลค่าสูงย่อมมาพร้อมกับความเสี่ยงที่เราต้องพิจารณาอย่างรอบคอบ

อัตราดอกเบี้ยสูงกว่าธนาคาร

เพื่อแลกกับความสะดวกสบายและการไม่ต้องถูกตรวจสอบเครดิตบูโร สิ่งที่เราต้องเผชิญคือ อัตราดอกเบี้ยที่สูงกว่าการขอสินเชื่อบ้านแบบปกติ บ้านผ่อนตรงมักจะใช้อัตราดอกเบี้ยคงที่ซึ่งโดยทั่วไปอยู่ที่ประมาณ 10–15% ต่อปี หรือสูงกว่านั้นขึ้นอยู่กับโครงการ ซึ่งสูงกว่าอัตราดอกเบี้ยสินเชื่อบ้านของธนาคารพาณิชย์ทั่วไปที่อยู่ในช่วง 4–7% ต่อปี

ระยะเวลาผ่อนสั้น

บ้านผ่อนตรงมักจะมีระยะเวลาสัญญาที่ค่อนข้างสั้น ส่วนใหญ่อยู่ที่ประมาณ 3-5 ปี หรือไม่เกิน 10 ปี ต่างจากธนาคารที่ให้ระยะเวลาผ่อนยาวนานถึง 30-40 ปี เมื่อครบกำหนดสัญญา เรามักจะต้องเตรียมเงินก้อนใหญ่เพื่อมาโปะปิดยอดส่วนที่เหลือ (Balloon Payment) หรือต้องถูกบังคับให้มีความพร้อมในการยื่นกู้สินเชื่อกับธนาคารให้ผ่าน หากเราไม่สามารถหาเงินก้อนมาปิดยอดหรือกู้แบงก์ไม่ผ่านตามกำหนด อาจทำให้เกิดปัญหาตามมาได้

ความเสี่ยงเรื่องกรรมสิทธิ์

ความเสี่ยงเรื่องกรรมสิทธิ์ถือเป็นความเสี่ยงที่ร้ายแรงที่สุดที่ผู้ซื้อต้องระวังให้มาก เนื่องจากในระหว่างที่ผ่อนชำระ ชื่อในโฉนดที่ดินจะยังคงเป็นของเจ้าของโครงการ หากเจ้าของโครงการขาดสภาพคล่อง นำโฉนดที่ดินผืนนั้นไปจำนองซ้อนกับบุคคลอื่น หรือโครงการเกิดล้มละลายและถูกฟ้องร้อง ทรัพย์สินนั้นอาจถูกอายัดหรือยึดทอดตลาด ผลที่ตามมาคือผู้ซื้ออย่างเราอาจจะเสียทั้งค่าทำสัญญา เสียเงินผ่อนรายเดือนไปฟรี ๆ และไม่ได้กรรมสิทธิ์ในบ้านหลังนั้นเลย

สัญญาไม่เป็นธรรม

การทำสัญญาระหว่างบุคคลต่อบุคคลหรือบริษัทกับบุคคล มักมีความยืดหยุ่นทางกฎหมายน้อยกว่าธนาคาร หากเราไม่ได้ตรวจสอบเงื่อนไขให้รัดกุม อาจมีเงื่อนไขบางข้อที่ทำให้สัญญาไม่เป็นธรรมได้ เช่น หากเกิดเหตุไม่คาดฝันทำให้เราผิดนัดชำระค่างวดเพียง 1-2 เดือน โครงการอาจมีสิทธิ์บอกเลิกสัญญา บังคับให้เราย้ายออก และทำการริบเงินก้อนที่เราได้จ่ายไปทั้งหมดทันทีโดยไม่มีการยืดหยุ่นหรือเจรจาประนอมหนี้ใด ๆ

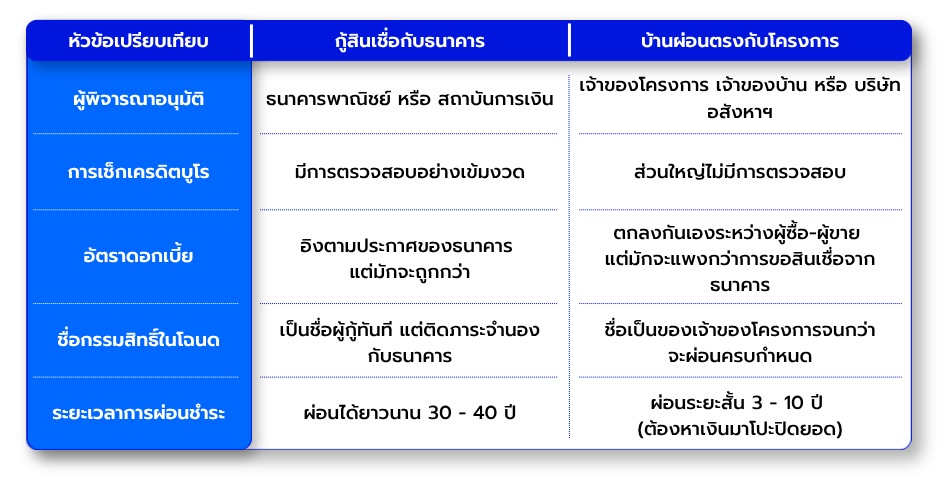

เปรียบเทียบชัดกู้ธนาคาร vs ผ่อนตรงกับโครงการ

เพื่อให้เห็นความแตกต่างระหว่างการขอสินเชื่อแบบปกติกับการผ่อนตรงได้อย่างชัดเจน เราสามารถเปรียบเทียบมิติสำคัญต่าง ๆ ได้ดังตารางด้านล่างนี้

เริ่มต้นผ่อนบ้านกับโครงการ ต้องทำอย่างไร?

หากประเมินแล้วว่ารูปแบบนี้ตอบโจทย์ความต้องการของเรา การเริ่มต้นอย่างเป็นระบบจะช่วยลดข้อผิดพลาดได้ โดยมีขั้นตอนปฏิบัติ ดังนี้

Step 1 หาโครงการที่น่าเชื่อถือ

ค้นหาโครงการบ้านหรือบริษัทอสังหาริมทรัพย์ที่เปิดรับเงื่อนไขผ่อนบ้านกับโครงการ สิ่งสำคัญที่สุด คือ ต้องตรวจสอบประวัติและชื่อเสียงของผู้ขายหรือเจ้าของโครงการให้ดีว่ามีความน่าเชื่อถือและมีผลงานที่ผ่านมาเป็นอย่างไร ซึ่ง JUZMATCH (จัซแมทช์) แพลตฟอร์มเช่าเพื่อซื้อรายแรกของไทยที่ได้รับการสนับสนุนจากบริษัท แสนสิริ จำกัด (มหาชน) เป็นอีกทางเลือกสำคัญคุณ

Step 2 เตรียมเงินสดสำหรับเป็นค่าทำสัญญา

แม้จะไม่ต้องกู้แบงก์ แต่การผ่อนตรงมักจะต้องใช้เงินก้อนเพื่อเป็นการรับประกัน เราควรเตรียมเงินสดไว้ประมาณ 10-30% ของราคาบ้านเพื่อใช้เป็นค่าทำสัญญาก่อนเข้าอยู่

Step 3 ตรวจสอบสัญญาอย่างละเอียด

อ่านเงื่อนไขในสัญญาทุกบรรทัด ไม่ว่าจะเป็นสัญญาจะซื้อจะขาย สัญญาเช่าเพื่อซื้อ หรือรูปแบบอื่น โดยเน้นไปที่อัตราดอกเบี้ย ค่าปรับกรณีล่าช้า เงื่อนไขการยกเลิกสัญญา และข้อตกลงในการโอนกรรมสิทธิ์เมื่อผ่อนครบ

Step 4 ทำสัญญาและเข้าอยู่

เมื่อทุกอย่างชัดเจนและตกลงกันได้ ให้ทำการเซ็นสัญญา จ่ายเงินก้อนแรก รับกุญแจ และเริ่มต้นผ่อนชำระค่างวดรายเดือนกับทางโครงการอย่างมีวินัย

Step 5 วางแผนเปลี่ยนสัญญา (Refinance)

ไม่ควรผ่อนตรงไปตลอดจนจบสัญญา เมื่อประวัติการเงินของเราพร้อม หรือใกล้ครบกำหนดเวลาตามสัญญา ให้รีบดำเนินการยื่นขอสินเชื่อกับธนาคาร เพื่อนำเงินก้อนมาปิดยอดกับโครงการและรับโอนกรรมสิทธิ์มาเป็นชื่อของเรา

.jpeg)

Checklist ก่อนเซ็นสัญญาบ้านผ่อนตรง เพื่อไม่ให้โดนโกง

การตรวจสอบเอกสารสัญญา อ่านเงื่อนไขทุก ๆ ข้ออย่างละเอียด เป็นการปกป้องตนเองจากความเสี่ยงในการทำธุรกรรมประเภท ก่อนเซ็นสัญญา เราต้องตรวจสอบรายละเอียดสำคัญตามเช็กลิสต์นี้ให้ครบถ้วน

- ขอดูโฉนดตัวจริง ต้องขอดูโฉนดที่ดินฉบับจริง เพื่อตรวจสอบว่าชื่อผู้ถือกรรมสิทธิ์ในโฉนด ตรงกับชื่อของผู้ขายหรือบริษัทที่ทำสัญญากับเราหรือไม่ เพื่อป้องกันการแอบอ้าง

- เช็กภาระผูกพัน พลิกดูด้านหลังโฉนดว่าที่ดินผืนนั้นติดภาระจำนองกับธนาคารหรือนายทุนอื่นอยู่หรือไม่ หากติดจำนองอยู่ ถือว่ามีความเสี่ยงสูงมากที่เราจะไม่ได้กรรมสิทธิ์ในอนาคต ควรหลีกเลี่ยงทันที

- ขอหลักฐานการรับเงินทุกครั้ง ทุกครั้งที่มีการจ่าย ค่าทำสัญญา หรือค่างวดรายเดือน ต้องขอใบเสร็จรับเงินที่ระบุรายละเอียดชัดเจนทุกครั้ง เพื่อใช้เป็นหลักฐานยืนยันความถูกต้องทางกฎหมาย และเป็นเอกสารสำคัญในการยื่นกู้แบงก์ในภายหลัง

- ตรวจสอบสถานะนิติบุคคลของบริษัท หากทำสัญญากับบริษัท ให้ตรวจสอบว่ายังดำเนินกิจการอยู่และไม่อยู่ระหว่างการเลิกกิจการหรือล้มละลาย ผ่านเว็บไซต์กรมพัฒนาธุรกิจการค้า (DBD)

- ตรวจสอบเงื่อนไขการบอกเลิกสัญญาและการริบเงิน อ่านให้ชัดว่าหากผิดนัดชำระกี่งวดถึงจะถูกบอกเลิกสัญญา และผู้ขายมีสิทธิ์ริบเงินที่จ่ายไปแล้วได้เพียงใด

- ระบุเงื่อนไขการโอนกรรมสิทธิ์ในสัญญาให้ชัดเจน ต้องมีข้อความระบุชัดเจนว่าเมื่อใดและภายใต้เงื่อนไขใดที่ผู้ขายจะโอนกรรมสิทธิ์ให้ผู้ซื้อ

อย่างไรก็ตาม หากมูลค่าสัญญาสูง ควรให้ทนายความหรือผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ตรวจสอบสัญญาก่อนเซ็นทุกครั้ง ค่าใช้จ่ายในส่วนนี้ถือเป็นการลงทุนที่คุ้มค่าเมื่อเทียบกับความเสี่ยงที่อาจเกิดขึ้น

หากคุณอยากมีบ้านเป็นของตัวเองแต่ยังไม่พร้อมกู้ธนาคาร การผ่อนตรงกับเจ้าของบ้านอาจเป็นทางเลือกที่หลายคนนึกถึง แต่ก็มาพร้อมความเสี่ยง ทั้งสัญญาที่ไม่เป็นมาตรฐาน ความไม่แน่นอนในการโอนกรรมสิทธิ์และเงื่อนไขที่ไม่ชัดเจน JUZMATCH (จัซแมทช์) จึงเป็นอีกหนึ่งทางเลือกที่ตอบโจทย์ ด้วยแพลตฟอร์ม เช่าเพื่อซื้อ ที่ทำงานในรูปแบบคล้ายบ้านผ่อนตรง แต่เปลี่ยนเป็นการผ่อนตรงกับบริษัทฯ ที่ปลอดภัยและมีมาตรฐาน มีสัญญาโปร่งใส กระบวนการชัดเจน ตรวจสอบได้ทุกขั้นตอน ให้คุณเข้าอยู่ได้ทันทีหลังทำสัญญา พร้อมปลดล็อกข้อจำกัดในการเข้าถึงแหล่งเงินทุน เพื่อให้ทุกคนเป็นเจ้าของบ้านได้อย่างมั่นใจและไร้กังวล

คำถามที่พบบ่อย

Q: บ้านผ่อนตรงกับโครงการ ถูกกฎหมายไหม?

A: การทำธุรกรรมรูปแบบนี้ถือว่ามีความถูกต้องและสามารถบังคับใช้ได้ตามกฎหมาย โดยตั้งอยู่บนพื้นฐานของประมวลกฎหมายแพ่งและพาณิชย์ ว่าด้วยเรื่องของสัญญาจะซื้อจะขายหรือสัญญาเช่าเพื่อซื้อ ซึ่งเป็นการตกลงยินยอมร่วมกันระหว่างผู้ซื้อและผู้ขาย อย่างไรก็ตาม ความปลอดภัยจะขึ้นอยู่กับความรัดกุมของข้อตกลงที่ระบุไว้ในสัญญาเป็นหลัก

Q: ผ่อนตรงโดยไม่ต้องมีเงินก้อนได้ไหม?

A: โดยส่วนใหญ่แล้ว การผ่อนตรงมักจะต้องการความเชื่อมั่นจากผู้ซื้อ โครงการหรือผู้ขายจึงมักเรียกร้องให้มีการวางค่าทำสัญญาก้อนแรกก่อนย้ายเข้าอยู่เสมอ ซึ่งโดยทั่วไปอยู่ที่ประมาณ 10–30% ของราคาบ้าน

Q: ผ่อนตรงกับโครงการ อัตราดอกเบี้ยแพงกว่ากู้ธนาคารมากไหม?

A: อัตราดอกเบี้ยของการผ่อนตรงมักจะสูงกว่าการขอสินเชื่อจากธนาคารอย่างเห็นได้ชัด โดยทั่วไปอาจถูกกำหนดไว้เป็นอัตราคงที่ประมาณ 10–15% ต่อปี ซึ่งสูงกว่าอัตราดอกเบี้ยสินเชื่อบ้านธนาคารพาณิชย์ทั่วไปที่อยู่ในช่วง 4–7% ต่อปี ดังนั้นก่อนตัดสินใจควรคำนวณยอดดอกเบี้ยรวมตลอดอายุสัญญาและเปรียบเทียบกับตัวเลือกอื่นให้ชัดเจนก่อนเสมอ

Q: ถ้าผ่อนไม่ไหวหรือส่งช้า จะโดนยึดบ้านทันทีเลยไหม?

A: เงื่อนไขการผิดนัดชำระจะขึ้นอยู่กับข้อตกลงที่ระบุไว้ในสัญญา หากสัญญาถูกเขียนไว้อย่างเข้มงวดและไม่เป็นธรรม การส่งค่างวดล่าช้าเพียง 1-2 เดือน อาจทำให้ผู้ขายใช้สิทธิ์ในการบอกเลิกสัญญา บังคับให้เราย้ายออก และทำการริบเงินทั้งหมดที่เราเคยจ่ายไปก่อนหน้านั้นได้ทันที

Q: ผ่อนตรงกับโครงการไปสักพัก แล้วยื่นกู้ธนาคาร (Refinance) ได้หรือไม่?

A: สามารถทำได้อย่างแน่นอน และเป็นวิธีที่แนะนำสำหรับผู้ที่เลือกใช้รูปแบบการผ่อนตรง เมื่อเราได้สร้างวินัยทางการเงินที่ดี ผ่อนชำระกับโครงการอย่างสม่ำเสมอเป็นเวลา 1-3 ปี และจัดการประวัติเครดิตบูโรของตนเองให้กลับมาเป็นปกติแล้ว เราสามารถนำหลักฐานทั้งหมดไปยื่นขอสินเชื่อกับธนาคารเพื่อนำเงินมาปิดยอดและเปลี่ยนเงื่อนไขให้ถูกลงได้

ป้ายกำกับ:

บทความอื่นๆ

Mega Trend คืออะไร? สรุปเทรนด์ลงทุนจาก JUZMATCH Investor Club 2025 Highlight Mega Trend คืออะไร?...

วิเคราะห์อสังหาริมทรัพย์ รายงานความต้องการที่อยู่อาศัยที่แท้จริง โดย JUZMATCH Highlight สถิติอสั...

ซื้อบ้านใหม่หรือมือสองดี? เทียบความคุ้มค่าก่อนตัดสินใจ Highlight บ้านมือ 2 กับมือ 1 ต่างกันอย่าง...